By: Kentaro Ohno

例年どおり、HISの初夢フェアは利益度外視でキャンペーンを展開している。

韓国への2泊3日が、なんと20,090円である。

驚くのが、燃油サーチャージ料金込みであることだ。

ホテル代金を一泊3000円と安く見積もっても6000円。すると、飛行機代金は片道あたり7045円で飛ばさなくてはならない。

昨年2008年まで韓国まで4000円の燃油サーチャージだったが、現在2009年、2500円にまで値下がりしている。そこから、サーチャージを差し引くと片道あたり4545円で飛ばさなくてはならない。これでは、新幹線だと東京から三島には行けても新富士には行けない価格で空を飛んでいることになる。さらに、機内では食事も出て、飲み物も新聞や雑誌もサービスされる。新幹線でコーヒー2杯飲んで弁当頼んで新聞と雑誌を買うと2000円以上になってしまう。

この飛行機のサービス価格はかなり安いものと考えられる。もしくは競合企業のいない新幹線の価格が実は問題なのかもしれない。

それでも、ボーイング747であれば569席は確保できるので、満席であれば片道あたり258万円で韓国まで飛ばせるのである。そんな中で、燃料サーチャージは、142万円にまで至ることとなる。

HISの20,090円という価格設定をもとに算出しているので、HISの赤字覚悟がどの程度なのかによってこの前提は大きく変わる(笑)。…とここまでは、ビジネス界のいまや、細木数子的存在の勝間和代的「日本に犬は何匹いますか?」であるが、

そもそも、燃油サーチャージ(燃油特別付加運賃)は2005年までは存在しなかった料金体系だ(貨物は2001年より)。一時は、HISの提供する飛行運賃よりもサーチャージの方が高いという何の為の運賃かがわかない状態も続いた。すべては燃油サーチャージは飛行機会社の売り上げとなり、燃料費に補填されている。航空会社も、911やテロのこともあり、協力を呼びかけてきた。

燃料サーチャージについて

| 社団法人 日本旅行業協会 |

http://www.jata-net.or.jp/0708surcharge_guide.htm

基本的には、航空運賃は二国間の協定で定められることが一般的なため、通常燃油サーチャージ料金については通常双方の航空会社間で調整した後、政府に対して申請、認可されている。日本では国土交通省。

燃油サーチャージは、アジア地域ではシンガポール市場のケロシン価格を指標とし、例えば「一定の期間、1バレルあたり40ドル」など運行会社が定めた基準を下回るようなことがあれば廃止されることになっている。日本旅行業界は45ドル、日本航空は60ドルと改訂。

1バーレルとは42ガロンであり、リットルに直すと、159リットルである。

また、航空会社によって差額が発生するので、燃油サーチャージの価格ランキングまで登場することになる。

さらに面倒なのが、同じ飛行機なのに、航空会社名が変わるコードシェア便などがあり、同じ飛行機なのに、飛行機会社によってサーチャージや、マイレージの獲得ポイントなどにも差が発生するからさらにサーチャージの意味が難解となる。

原油の高騰ぶりは2008年夏で最高値を記録した後、現在は2005年レベルにまで落ち着こうとしているが、現在の燃油サーチャージ料金は、2008年8月9月10月の3ヶ月を平均値116US$を元にして、IATAが算出し、2009年1月からの現在のサーチャージ価格の値下がりが実現した。

しかし、さらに、2008年11月12月とさらに原油価格は下降している。すでに54ドルだ。WTI原油先物チャートでは、1バーレル当たり47ドルなので、どうやら原油価格に10ドル前後足したくらいが、ケロシン価格となるようだ。

「サーチャージでもうけたのは誰だ?」によると、

日本航空が発表した2008年4〜6月期連結決算は、営業損益が39億円の黒字に転じた。国際線は増収だった。値上げで単価が上昇した上、先物取引の活用

で燃料費がかさむのを抑えた効果が利益につながっている。運賃値上げと燃油サーチャージを同時期に引き上げたのは、私には「ダブル値上げ」としか見えな

い。ANAも同期連結決算は、営業利益が前年同期比10%増の146億円の黒字だった。

また、日本航空の国際線「燃油特別付加運賃」サイトによると、

3)。額改定を行う場合には、関係国政府に認可申請いたします。 なお、3ヶ月間の平均燃油価格が1バレル当たり60米ドルを下回った場合は、「燃油特別

付加運賃」を廃止する申請をいたします。

| ※1 | 米国エネルギー省ホームページにて公表されている燃油価格(以下のホームページでご覧いただけます) 1ガロン当たりですので、表示額に0.42を乗じて1バレル当たりの米ドル額に換算してください。) |

|||||||||||||||||||

| ※2 | 市場においてシンガポールケロシンの売買があった日

|

|||||||||||||||||||

| ※3 | 適用額

*関係国政府認可状況により、適用額・改定時期・適用期間が異なる場合もあります。 |

とある。

シンガポール ケロシン価格(Singapore kerosene)をなぜか、米国エネルギー省ホームページで閲覧することとなるから不思議だ。どうして、自分のところで公表しないのか!

http://tonto.eia.doe.gov/dnav/pet/hist/rjetsin5M.htm

http://tonto.eia.doe.gov/dnav/pet/pet_pri_spt_s1_d.htm

こちらの単位がドル建てでないために単位をドル/バレルにするために0.42をかける。

2009年01月02日(Fri)ではなんと54.39ドルにまで下がっている。

60ドルを3ヶ月連続すれば、サーチャージ撤廃の可能性が出てくるのである。

前出の「3ヶ月間の平均燃油価格が1バレル当たり60米ドルを下回った場合は、「燃油特別

付加運賃」を廃止する申請をいたします(日本航空)」

こちらのグラフを見れば燃油サーチャージの撤廃は、ほぼ明確だ。

少なくとも、日本航空の、燃油サーチャージを撤廃は時間の問題だろう。するとANAも継続することだ。

また、価格は、ほぼ2005年当時の燃料価格に戻りつつある。

さらにこちらのグラフでは60US$以下にまで下落していることがわかる。

燃油サーチャージは、IATAが1997年に制定し、2001年より貨物、2005年より日本の航空会社の旅客にも適用された。

関係者省庁へヒアリングをしてみた。

「IATAはカルテル(価格協定行為)ではないですか?」

公表されているデータをもとに価格設定がされているからカルテルではない。

ケロシン価格がこのまま下がり続けると、燃油サーチャージの撤廃も考えられる。(国土交通省国際航空課ウメザワ様)

それでは、燃料に対する税金面はどうなっているのだろうか?

航空機燃料税は、1000リットル当たり2万6000円徴税している。その税金は目的税となっており、空港整備財源となっている。2008年(20年度)の航空機燃料税の税収は約1000億円(東京国税局消費税課間接諸税タチハラ様)

※2011年4月1日から2017年3月31日までの間に航空機に積み込まれる航空機燃料については18,000円である(租税特別措置法90条の8)。

https://ja.wikipedia.org/wiki/航空機燃料税

1000リットル当たり2万6000円=1リットル当たり26円の税金ということは、1バーレルに換算すると、4134円の税金ということになる。円高の燃料だが、USドル建て決済のため、円のメリットは少ない。

ま、待てよ?

1バーレル当たりの原油価格が、40ドルを切り、ケロシン価格が、54.39ドルになって、いくら燃油サーチャージがなくなっても、この1バーレル当たり4134円の税金がある以上、本当は、燃油サーチャージではなく、空港整備財源チャージではないだろうか?

ボクたちが支払っている燃料サーチャージの76%は税金だったわけだ!!!(1ドル=100円と換算)。

ケロシン価格が高かった昨年の夏156ドルだと26.5%となる。

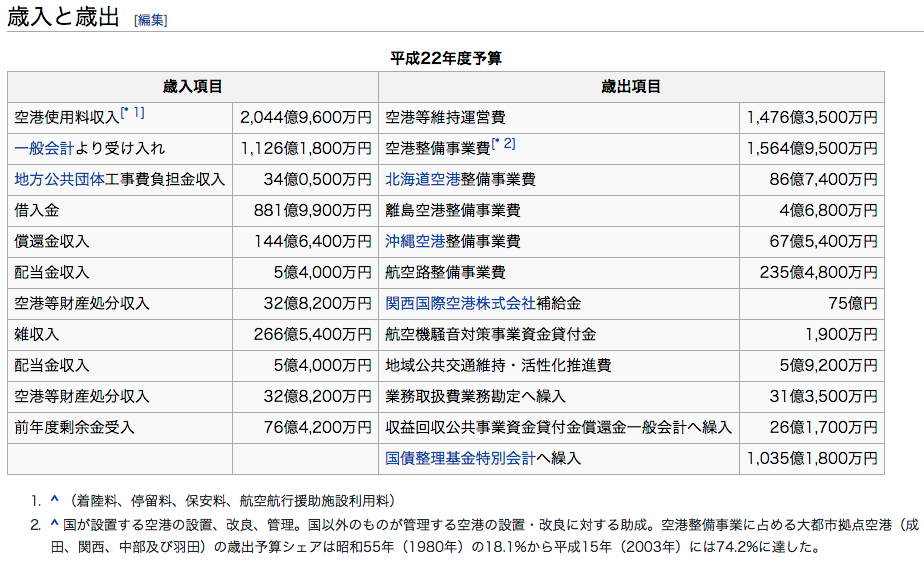

空港整備特別会計の概観

http://www.mlit.go.jp/hakusyo/transport/shouwa58/ind020205/frame.html

受益者負担の名のもとに、毎年1000億円もの財源が捻出されているわけだ。

燃油サーチャージを検索していくと、空港整備特別会計にたどり着いてしまった。

燃料サーチャージを撤廃しても、値上げをせざるをえなく理由はここにあるのではないだろうか?

平成18年(2006年)度における歳入歳出規模は約5,726億円。

https://ja.wikipedia.org/wiki/空港整備特別会計

主な歳入項目

○自己財源として航行援助施設利用料(空港使用料等)、着陸料、雑収入。

○その他一般会計からの受け入れ、財政投融資、地方公共団体工事費負担金等がある。

平成16年度における自己財源割合は、57.1%であるが、一般会計からの受け入れのうち、航空機燃料税歳入の13分の11である「航空機燃料税相当額」(14.9%)が含まれており、これを準自己財源と考えることもできる。

そして、燃料サーチャージとして集められたお金の26.5〜76%は、

主な歳出として

- 航空保安業務の実施。

なので、それらに関係するステークホルダーの懐に自然に資金が流れ込む仕組みになっているようだ。

なんだか道路と同じような利権による癒着のマトリックスがみえてきそうだ。

せっかくの円高背景なのだから、商業航空機における燃料税こそ撤廃し、燃油サーチャージに依存しなくても、健全で安全な経営ができる基盤を作らせ、満員にして飛行機を飛ばすことにより、輸入量が増大でき、外国人観光客を招き、日本人は外国で円を有利に使える。

円高で損をしている企業だけではなく、円高で得をする企業が増える政策をとらなくてはならない。

石油の高騰で、民間から燃油サーチャージを聴取する前に、航空機燃料税を期間撤廃するべきだろう。そして、石油高騰な時期に応じた予算の配分による歳出を心がけねばならない。それが政治だ。

目的を持った税金なのだから、効果が見えやすい。そのコストセーブが官僚担当者への評価となれば、官僚のモチベーションにも反映させやすいのではないだろうか?

HISの創意と工夫による経営から、国土交通省が学ぶべきところは多いだろう。お土産屋さんやデューティーフリーからのリベートビジネス以外をしっかりと学んでほしい 。

現在の原油価格はこちら

Views: 3