『カンパニーゲーム』での大型機械の価格は、

1台あたり 20億円 と高い! 生産能力はワーカーが一人必要で、4個の生産能力がある。

現金20億円 で購入したあとの、会計処理としては…

■『大型機械』は『固定資産』として貸借対照表に計上される

毎期、2億円の『減価償却費』が発生し、『固定資産』としての価値は毎年2億円を経費計上していく。『耐用年数』は10年で償却する『定額法』だ。

期首 期末

1期 20億円 ▲2億円 18億円

2期 18億円 ▲2億円 16億円

3期 16億円 ▲2億円 14億円

4期 14億円 ▲2億円 12億円

5期 12億円 ▲2億円 10億円

期数が増えるにしたがって、固定資産の価値は償却されていく。

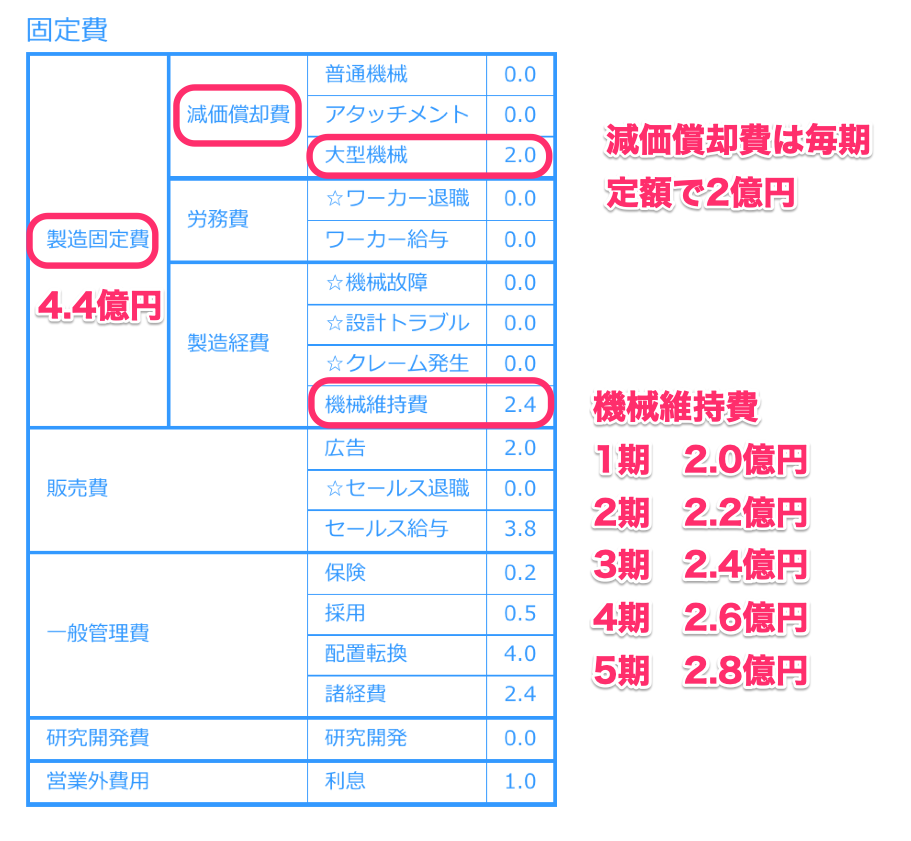

■大型機械の運用コストは4億円

購入したあと、運用にかかるコストは…

『製造固定費』の中の『減価償却費』と『機械維持費』だ

減価償却費 機械維持費 製造固定費 ※ワーカー労務費のぞく

1期 2.0億円 2.0億円 4.0億円

2期 2.0億円 2.2億円 4.2億円

3期 2.0億円 2.4億円 4.4億円

4期 2.0億円 2.6億円 4.6億円

5期 2.0億円 2.8億円 4.8億円

3期での大型機械保有で発生する製造固定費は4.4億円

3期での大型機械保有で発生する製造固定費は4.4億円

■『利益』のキモは『固定費』を上回る『付加価値利益』

カンパニーゲームでの一番重要な『利益』の考え方は、『売上高』ではない。

カンパニーゲームでの一番重要な『利益』の考え方は、『売上高』ではない。

一番重要なのは、『固定費』だ。

『固定費』を上回る『付加価値利益』があれば、必ず、『利益』は生まれる。

『売上総利益=粗利』に値するのが、『付加価値』だ。

『付加価値』は『コスト構造』の『付加価値単価』×『売上個数(数量)』の総和だ。

逆に、固定費を付加価値単価で割ると、損益分岐点となる売上個数もわかる。

2期での固定費は17.8億円、付加価値は19.7億円 だった。1.9億円の経常利益を生む。

法人税が50%なので、1.0億円を引き算した0.9億円を繰越利益剰余金に計上し、1期の2億円に足して2.9億円となった。

1.0億円の法人税を来期の期首で現金で支払う。

カンパニーゲームでは、借入金の『営業外費用』(1.0億円 1割の利息)を期首で支払う。

期首では借入金の1割を支払うので

1.0億円の利息を来季の期首で現金で支払う。

つまり、2億円の現金が期首でなくなることとなる。

期末でも、ワーカーやセールスの人的コストが一人あたり、2.5億円+毎期0.2億円と機械の原価償却2億円+機械維持コスト2億円+毎期0.2億円がかかっているので、

2期だと、セールス2.8億円とワーカー2.8億円、大型機械4.2億円 があるだけで9.8億円の期末費用がかかる。プレイ中には、見えないコストが期末と期首でかかってくる。

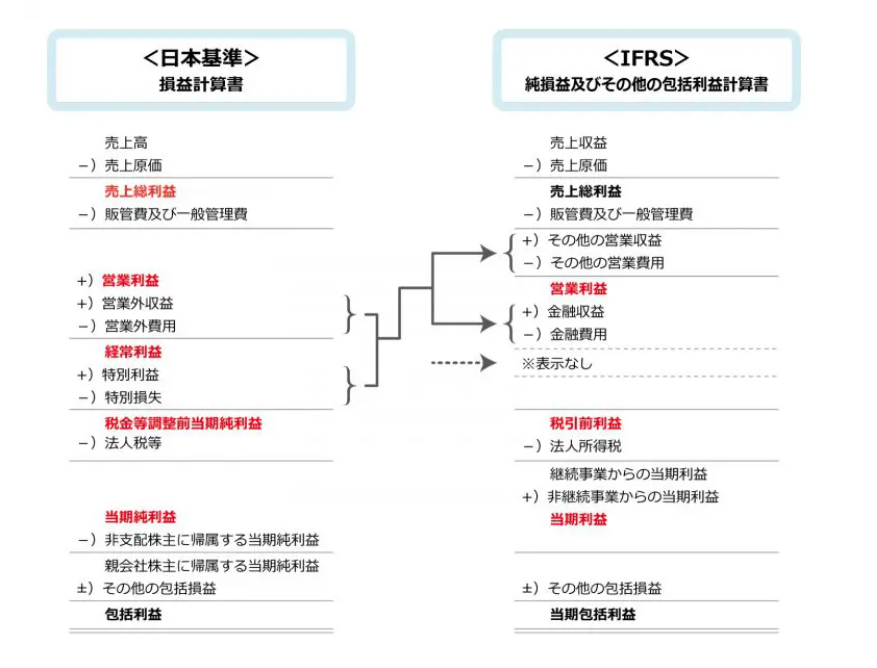

■カンパニーゲームは銀行の借り入れ利息も固定費として考える

『営業利益』ではなく『営業外収益・営業外費用』もすでに固定費にまとめているので、『経常利益』で表記する。

日本基準の損益計算書でいう『経常利益』となる。

IFRSでいう『営業利益』である。

https://globis.jp/article/8011

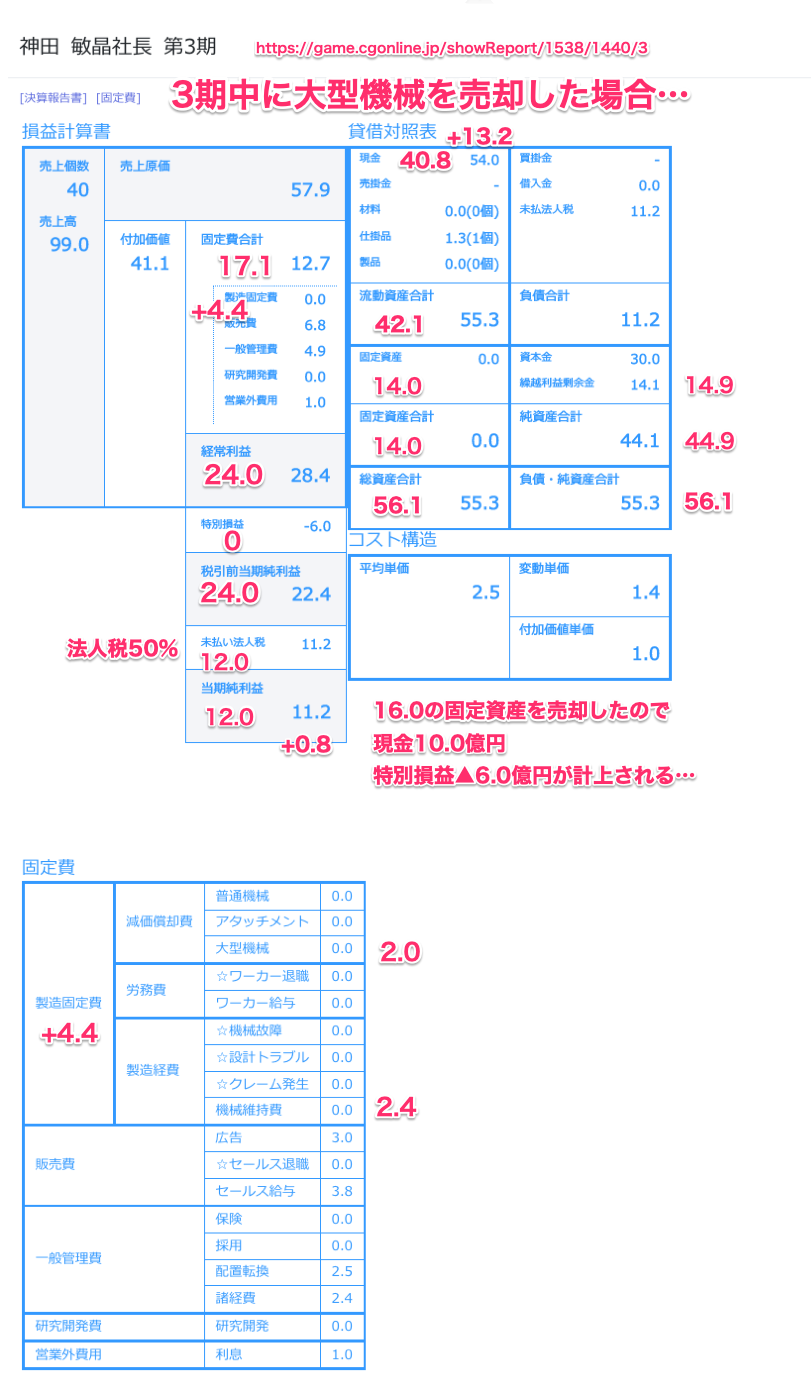

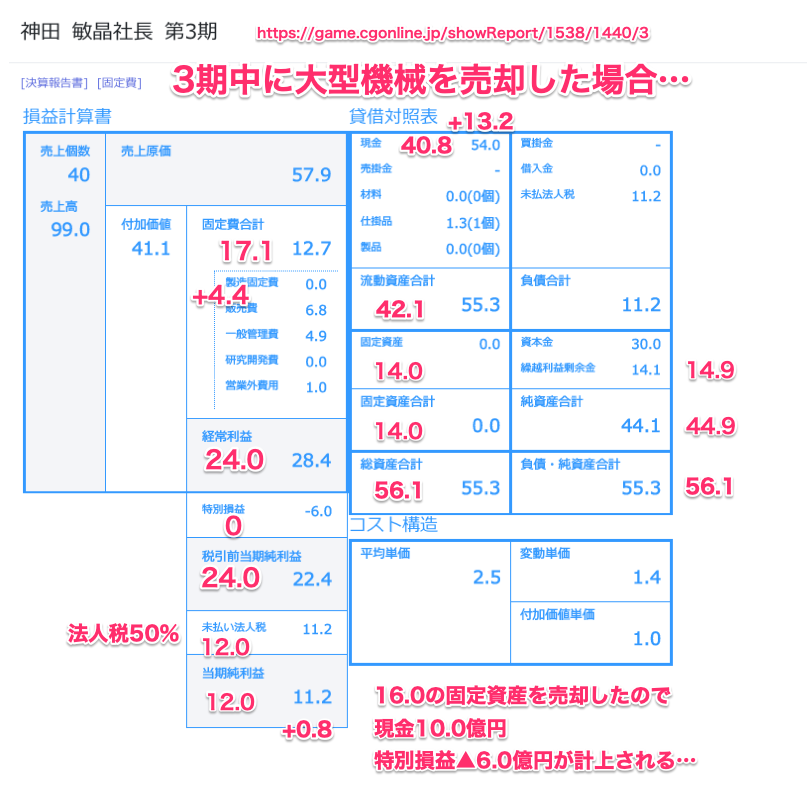

■第3期で大型機械を売却した場合…

□現金が10億円増える ※今期は13.2億円増

3期の期末で『大型機械』を売却した場合、20億円で買った大型機械は20億円だが、10億円で売れる。その後は、『固定資産』として帳簿上に価値が残存している。

減価償却費は…

期首 期末

3期 16億円 ▲2億円 14億円

なので、16億円の固定資産を、3期の期中・期末売却で、

現金10億円、特別損益6億円が計上される。

□固定資産の価値がなくなりゼロ円

□特別損益が3期だと▲6億円発生する (※16億円固定資産ー10億円現金)

□製造固定費 のうち減価償却費用(2億円)がゼロ円

□製造固定費 のうち機械維持費(2.4億円)がゼロ円

※赤字は大型機械を売却しなかった場合の金額

3期は好調で利益がでていたので、節税目的で、大型機械を売却してみた。すると…

法人税は22.4億円の50%の11.2億円

2期の『繰越利益剰余金』の2.9億円に11.2億円を足して、3期の『剰余金』は14.1億円となった。

そして『純資産』は資本金30億円に足して、44.1億円となった。

そして、重要なのが、株主への『配当金』だ。

カンパニーゲームでは、純資産が36億円以上となると『株主配当』が発生する。

| 純資産30億円 | 0億円 |

| 36億円以上 | ▲3 億円 |

| 42億円以上 | ▲6億円 |

| 48億円以上 | ▲9億円 |

これらが期首と期末で処理される。

法人税(50%)を支払ったあとからさらに、期首で配当金が現金から引かれる。

Views: 3