アインシュタイン曰く、

人類の最大の発明。それは『複利(Compound interest)』

知っている人は複利で稼ぎ、知らない人は利息を払う

https://keisan.casio.jp/exec/system/1248923562

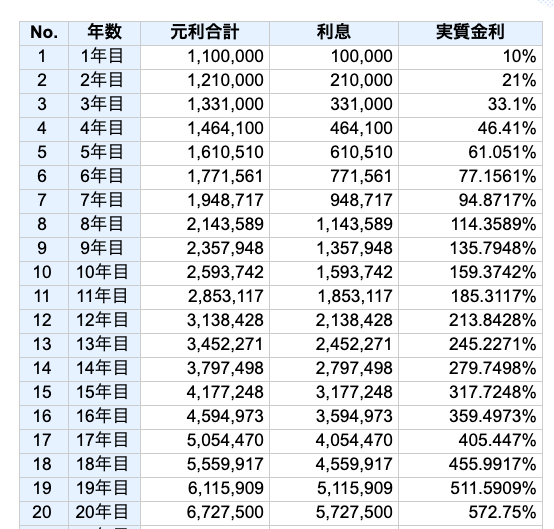

100万円を10%で預けるだけで何もしないで…いくらになるのか?

複利で増える…

1年目は、100万円に10%の収益10万円が加わり110万円。

しかし、

2年目には110万円に10%の収益11万円が加わり121万円となる。

そう、毎年10%の10万円ではなく、毎年利息を加えた10%で増えるのが『複利』のすごいところだ。

3年目に121万円に10%の収益12.1万円が加わり133万1,000円となる…4年目には…の連続だ。

3年目で1.3倍

5年目には1.6倍

8年目に2.1倍

12年目に3.1倍

17年目に5倍となる。 100万円が505万円になっているのだ。

※10万円でも55万円になっていることだ。

20年目には6.7倍 で672万円だ。

さらに複利は利回りが増えれば増えればパワフルとなる…。

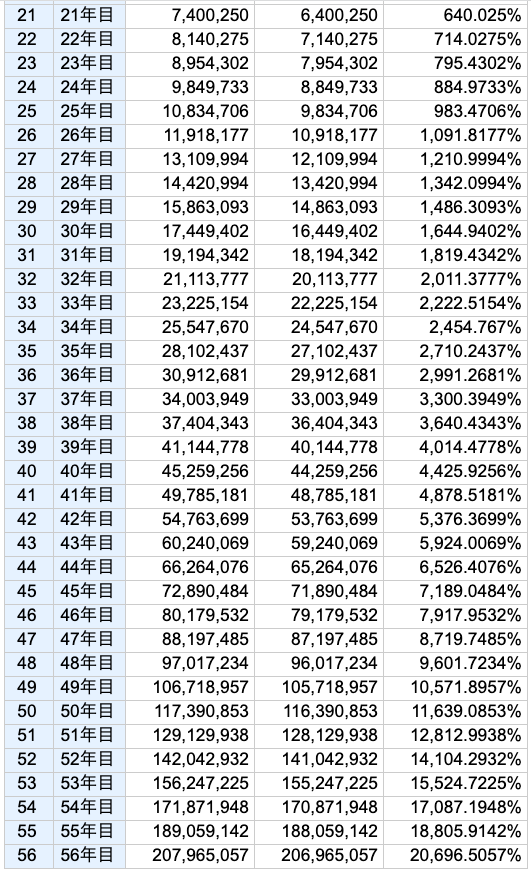

25年目には100万円は10倍となり、1083万円となる。

さらに、

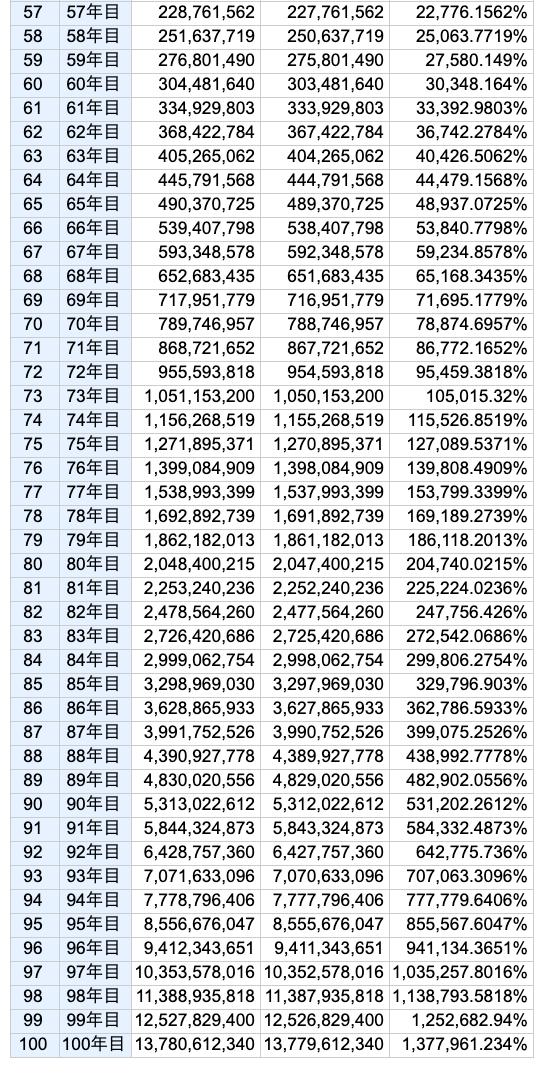

49年目には100万円は、100倍となり、1億671万円、

さらに

56年目に100万円は200倍となり2億796万円となる。

49年間で、100倍。

1円は100円 10円は1,000円 100円も1万円

1,0000円で10万円。 1万円は100万円、10万円は1,000万円になるのだ。100万円は1億円

そして、56年間で200倍だ。

1円は100円 10円は1,000円 100円も1万円

1,0000円で10万円。 1万円は100万円、10万円は1,000万円になるのだ。100万円は2億円だ

ここから先は、もう使えないほどの金額になってしまうからあまり現実味がない…。

ちなみに100万円は

73年後には10億円を超え、

80年後には20億円超え、そして

90年後には53億円、なんと

97年後には…103億円へと増える…。

あくまでも、これは利回りが年10%の場合だ。

日本の銀行の0.0001%では100万年かかっても成立しない。

少なくても、最低で2%の金融商品

5%以上のリスクの少ない金融商品を保険がわりに持っておく必要がある。

お金は寝かせておくだけで働いてくれるのだ。

高金利になればなるほど寝かしておくべきなのだ。

低金利では借りてでも、高金利に寝かせばよい。

少なくとも生命保険を若い時から、積み立てて不慮の事故に備えるくらいならば、S&P500に連動するETFを買って58年間ほったらかしにすればよいのだ。

https://keisan.casio.jp/exec/system/1248923562

リボルビングに年利10%以上払っている人は人間を辞めたほうが良い…。

年収500万円の人が40年間働いても生涯年収は、2億円にしかならない…。

であれば…人生の早い時期に複利に気づくべきだ。

Views: 2