Convertible Equity

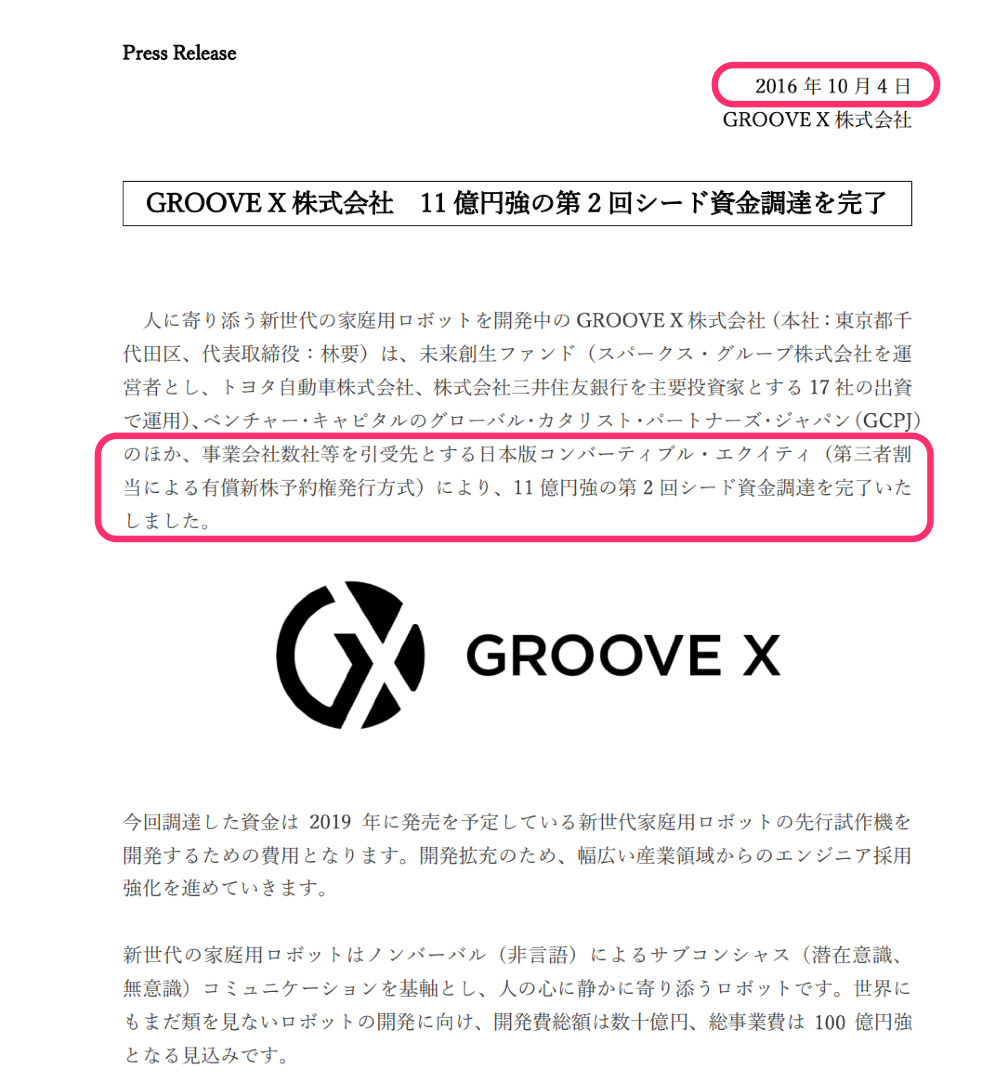

2016年10月4日、LOVOTを製造販売することとなるGROOVE X株式会社が、日本版『コンバーティブルエクイティ』によって、11億円強の第2回シードラウンドの資金を調達した。

『第三者割当による有償新予約券発行方式』という目新しい字づらが並んだ。

そして、GROOVE Xは、前澤友作ファンドの仲間入りを発表した。

なぜ?前澤ファンド『LOVOT』のGrooveXの全株取得 総額133億円+バリュエーションの価値

2016年、シードラウンドで『コンバーティブル・エクイティ(第三者割当による有償新株予約権発行方式)』で14億円の資金調達。

林要CEOは、『コンバーティブル・エクイティは、偽物のエンジェルと本物のエンジェルを見分けるためのリトマス試験紙』と例える。シード期に起業家が持ち株のシェアをなくさない手法として活用された。

https://news.yahoo.co.jp/byline/kandatoshiaki/20220318-00287172

■シードの段階は株価がわからないので、投資家が保守的に見るということ。いかに良い会社であれ、優れた人であれ、多くの日本のベンチャーキャピタリストは、シード段階のプレマネー・バリュエーション(資金調達する前の企業価値)は1億円と主張します。本当に1億円の会社もあるかもしれませんが、最近の会社は、リーンスタートアップといって、資金調達前に試作品を作ってニーズ検証などを済ませてしまいますので、1億円以上の価値を持っている可能性が十分にあるにもかかわらず、です。

■そういう中で、たとえば投資家から「2,000万円出資するから株の20%をもらう」と言われてこれを受け入れてしまう。起業家が会社経営の経験を積んでいくことで、株価というものが分かってくると、後から「これはおかしい」という話になるわけです。成功した起業家に「一番失敗したのは何か」と聞くと、真っ先に上がるのが「シード期の調達戦略」なんですね。「創業初期はよく分からず受け入れてしまったが、あんなに安く20%も株を持って行かれてしまった」と後悔する言葉をよく聞きます。

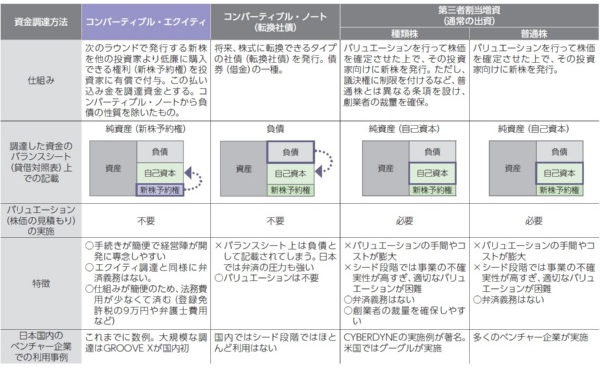

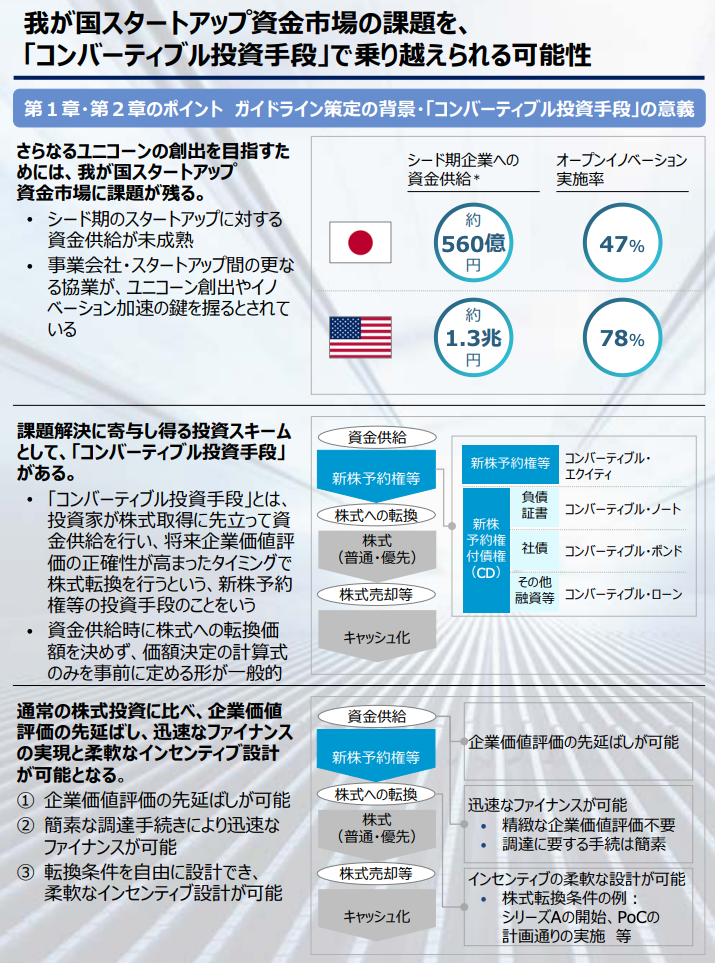

■ベンチャー・スタートアップ実務を巡る課題の中に「シードの調達方法を改善する必要がある」というテーマがあって、それに応える方法として、これまでコンバーティブル・ノート(転換社債)という実務がありました。もともとはアメリカで開発された調達手法で、アメリカでは2007、8年頃から、バリュエーションをせずに、初めにお金を貸し付ける方法がありました。ノート(手形)で貸し付けて、エクイティラウンドが来たら、それを株に切り替える。ブリッジファイナンス(新しいファイナンスを行うまでの橋渡しとしての短期融資)と同じ仕組みをとって、シードでお金を出す方法です。日本では、新株予約権付社債を用いて同様のことができます。ただ、普通にノート貸し付けですると負債が立つので、特にエクイティが少ししかない場合、資金調達によって負債が多く計上され、最初から債務超過の会社になってしまいます。

■シリコンバレーでは基本的に、シードで出したコンバーティブル・ノートについて、期限が来ても投資家は「金を返せ」と言わない約束になっています。もしそんなことを言う投資家がいたら、周囲から非難されて、起業家はその投資家から投資を受けなくなるので、投資家生命が絶たれます。なので、投資家は「金を返せ」とは言わないという暗黙の了解でやっていました。

■ところが、スタートアップの世界がブームになって、色々な人が入ってくるようになると、暗黙の了解だけではなかなか厳しくなってきました。たとえば、すごく良い会社があった時に、ノートで入れて満期が来たら「金を返せ」と言えば、その段階で次の資金調達直前でテクノロジーの開発ができている会社を乗っ取れるわけです。社債による会社の乗っ取り、というのは、満期社債をもって倒産をちらつかせることで、他の株主のエクイティの価値をゼロにしたうえで、社債を株式にスワップさせる手法をいいます。

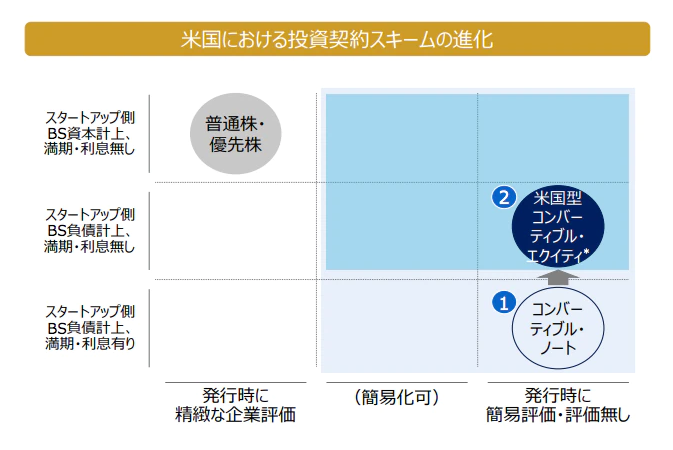

■そうすると、やはり仕組みに問題があるのではないかという話になります。つまるところ投資家が「金を返せ」と言うことができるような投資手段を用いていることが良くないわけです。そこで、ノートから満期と利息の概念を取り外すというコンセプトで、2014年8月にFounder Instituteの創業者のアデオ・レッシという人が、コンバーティブル・エクイティという新たな投資手法の構想を打ち出したのです。

https://www.businesslawyers.jp/articles/236

コンバーティブル・エクイティは新株予約権のため、バランスシート(貸借対照表)上は資本の部に計上される。ただし、第三者割当増資と異なり、調達資金は資本金や資本準備金には組み入れない。GROOVE Xは2016年1月と今回の9月の合計2回、コンバーティブル・エクイティを利用し、合計約14億円を調達しているが、資本金はいまだ創業直後と同じ100万円のままである。

https://xtech.nikkei.com/dm/atcl/mag/15/00141/00087/

■シリコンバレーではここ数年、バリュエーションの不要な資金調達手段として「コンバーティブル・ノート(CN)」がよく使われてきた(表2)。CNは、「note(手形)」という名が表すように負債(借金)の一種である。ベンチャー企業は当初、債券によって資金調達し、その後、将来の資金調達ラウンドなどでこの負債を株式に転換(コンバート)する。株式に転換可能(コンバーティブル)な負債という意味だ。日本でいえば、転換社債(コンバーティブル・ボンド:CB)に相当する仕組みである。

■「コンバーティブル・エクイティ」は、コンバーティブル・ノートから支払いの満期、利息の概念を取り払ったものと考えることができます。払い込んだ金額をもとに一定の株式に転換する権利を取得するのはコンバーティブル・ノートと同様ですが、支払いの満期や利息が発生しないため、スタートアップ側は返済を強制されることがありません。また、バランスシートに負債として計上されないというメリットもあります(ただし、米国のコンバーティブル・エクイティについても、バランスシート上、資本として計上できるという見解が必ずしも確立しているわけではなく、負債として取り扱われるという見解もあります)。

https://www.businesslawyers.jp/practices/1343

Views: 1