Fixed cost マネジメントゲーム 固定費の算出方法

固定費の経費詳細

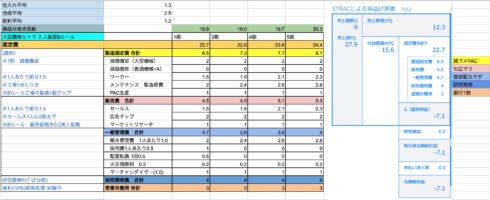

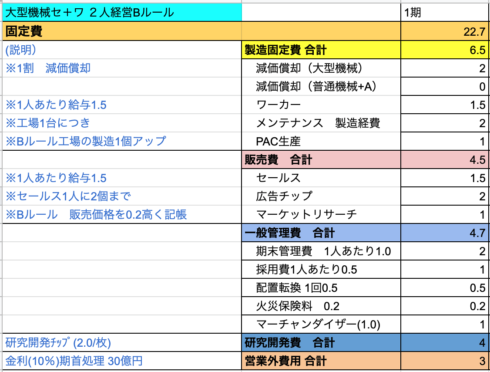

固定費 22.7億円の内訳

製造固定費 【減ワメPAC】6.5億円

□減価償却 2億円

□ワーカー人件費 1.5億円(毎期変動+0.2億円)

□機械メンテナンス費用 2億円 1台あたり

(毎期変動+0.2億円)

□PAC生産性(Bルール)1億円 製造力+1個

販売費【セ・広・マリ】4.5億円

□セールス人件費1.5億円 販売力2個(毎期変動+0.2億円)

□広告チップ 2億円(1億円×2) 販売力4個

□マーケットリサーチ(Bルール)1億円 販売力0.2億円向上

一般管理費【管・採・配・火・マダ】4.7億円

□管理費 2億円 セールス、ワーカー、ひとりあたり1億円

(毎期変動+0.2億円)

□採用費 1億円 ひとりあたり0.5億円

□配置転換 0.5億円 1回あたり

□火災保険 0.2億円 材料1個あたり1億円補償

□マーチャンダイザー(Bルール)1億円 仕入れ力0.2億円向上

研究開発【研究開発】4億円

□研究開発 4億円 2枚 チップ1枚あたり 応札競争力0.2億円向上 毎期1枚期首処理で没収 3枚まで持ち越し可能

営業外費用 【営業外費用】3億円

□銀行借入れ金額の1/10 を期首処理で毎期10期まで返済

年利10%の借入金 期首処理で現金が減る最大の理由

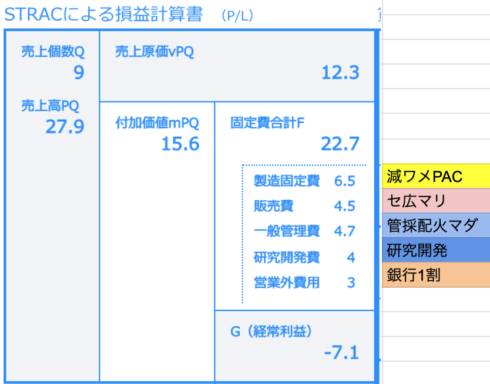

ミニマル経営 普通機械+アタッチメント 固定費 9.4億円

8個販売が損益分岐点

平均仕入れ1.3 売価平均2.5億円 付加価値粗利が平均1.2億円の場合

単価2.5億円で、8個(20億円)売れれば、固定費が回収できる損益分岐点

売上 20億円=固定費9.4億円+10.6億円(変動費:1.325億円×8個)

経営計画でシミュレーション

売上

売上(単価×個数)=

売上原価(変動費)+

付加価値・粗利・売上総利益

(固定費+経常利益)

売上(単価×個数)=

売上原価(変動単価×個数)+

付加価値(固定費+経常利益・付加価値単価×個数)

Views: 4