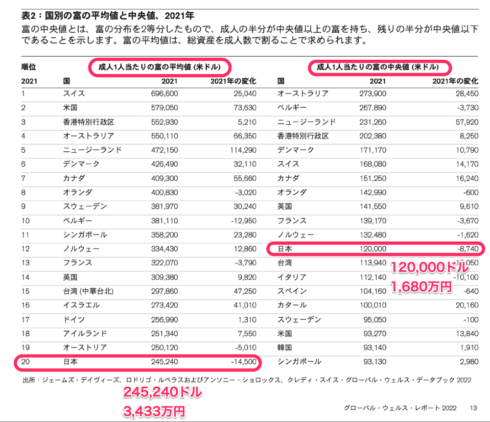

国別の富の平均値と中央値

富の平均値は 3433万円 で 富の中央値は1,680万円

クレディ・スイス Global Wealth Report 2022 より

https://www.credit-suisse.com/media/assets/apac/docs/jp/pb-research-reports/global-wealth-report-2022-jp.pdf

2021年 日本の100万ドル以上の富を有する成人数は 336万人

米国は、2,199万人と日本の6.54倍

中国は、619万人と日本の1.83倍

https://www.nli-research.co.jp/report/detail/id=74265

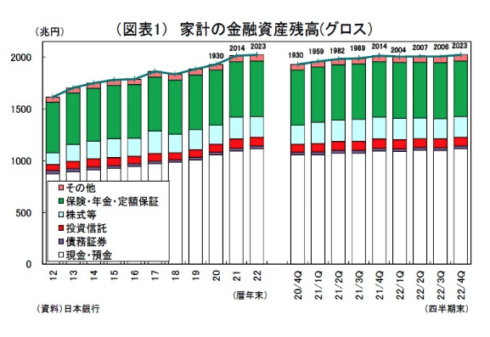

2,023兆円を1.2億人の人口で割り算すると、赤ちゃんから老人まで、一人あたり1,685万円の金融資産を持っていることとなる。

2023兆円÷1.2億人は、弊社共同制作の『億兆電卓』を使っていただくと桁を間違えずに計算できる。

https://apps.apple.com/jp/app/億兆電卓/id1443248865

なんでも、平均値で考えれば考えるほど、恐ろしい。

日本の人口の2.8%の336万人の、億万長者が大半を締めているという計算になる。

97.2%は億万長者ではないということに。

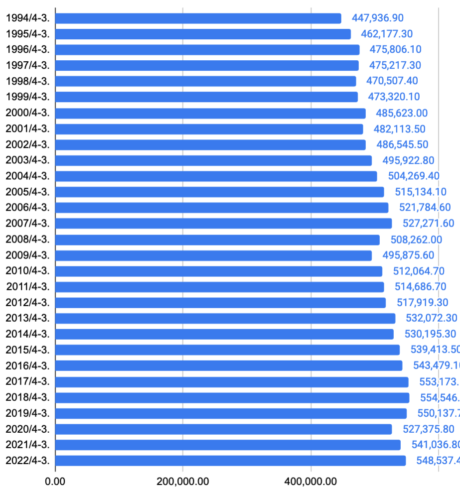

なんといっても、恐ろしいのが、2004年に504兆円を超えてから、2018年の554兆円を頂点にして微増ということだ。コロナ禍でも2020年は落ちているが、その後の2年間の影響は見られないようだ。

内閣府国民経済計算(GDP統計)2022年度年次GDP実額 CSVより筆者抽出

https://www.esri.cao.go.jp/jp/sna/menu.html

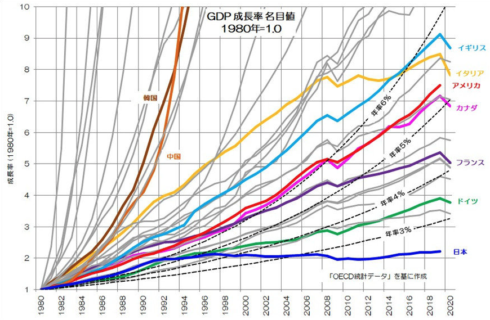

世界のGDP成長率と比較してみると、日本はどうしようもなくデフレのまま持続している…。

これはどう考えても国の経済政策がまちがっているのではないだろうか?

https://monoist.itmedia.co.jp/mn/articles/2104/19/news005_3.html

金融アナリストとして、次の課題から日本の富の偏りをのべてください。

1.日本の個人金融資産は2022年12月で2023兆円です。

2.日本の100万ドル以上の富を有する成人数は 336万人 です。

3.日本の富の平均値は 3433万円 で 富の中央値は1,680万円です。

4.国税庁の「令和3年分民間給与実態統計調査」によると、給与所得者の1年間の平均給与は443万円です。

5.日本の人口は1億2330万人で毎年200万人減少します

6. 日本のGDPは2022年は548兆円でした。

それらの情報を基に、日本の富の分布について以下のように分析できます:

- 日本の個人金融資産の総量が2023兆円である一方で、100万ドル(約1億円)以上の富を持つ成人の数が336万人であることから、富は一部の人々に偏って集中していると考えられます。100万ドル以上の富を持つ人々の割合が全体人口(1億2330万人)に対して約2.7%であることを考えると、富の上位層が持つ金額は全体の富に対して非常に大きな割合を占めている可能性があります。

- 平均値と中央値の差からも富の偏りを見ることができます。平均値(3433万円)は中央値(1680万円)よりもかなり高いです。これは、富が一部の人々に偏って集中しており、それが平均値を引き上げていることを示しています。一方、中央値はデータの中心を示すので、大多数の人々がこの金額近辺を持っていると考えられます。

- 国税庁の統計によると、給与所得者の1年間の平均給与は443万円です。これは、平均的な日本人の年収が一般的に富の平均値や中央値よりも低いことを示しています。これは、富の偏りが給与の偏りにも影響を及ぼしている可能性を示唆しています。

- 日本のGDPは2022年で548兆円ですが、個人金融資産の総量がそれを大きく上回っています(2023兆円)。これは、経済全体の生産性(GDP)と個人の金融資産との間に大きなギャップが存在することを示しています。これも、一部の富裕層が大量の資産を保有していることを示す可能性があります。

- 日本の人口が毎年200万人減少しているとのことですが、これは将来の富の分布にも影響を及ぼす可能性があります。人口減少が進むと、富を支える労働力が減少し、経済全体の生産性や富の生成が低下する可能性があります。また、高齢者が増加すると、寿命中の富の蓄積や遺産としての富の移転が増加する可能性があり、これが富の偏りをさらに深刻化する可能性があります。

このような富の偏りが見られる状況に対して、以下のような経済政策のプランを提案することが考えられます:

- 再分配政策の強化:富の再分配を目指す政策を強化することが考えられます。これには、所得税や資産税の見直しや、富裕層への課税強化が含まれます。特に、遺産税や贈与税の見直しにより、富の世代間移転を制限し、富の偏りを緩和することができます。また、税収を社会保障や公共サービスに投資することで、社会全体の経済活動を活性化し、富の生成を促進することも重要です。

- 教育・訓練プログラムの拡大:教育や職業訓練の機会を増やし、すべての人々が高収入の職に就く機会を得られるようにすることも重要です。教育や訓練は、所得格差を縮小し、経済的な機会を平等に分配するための重要なツールです。これにより、富の偏りを緩和し、経済的な機会をより広範な人々に提供することができます。

- 持続可能な経済成長の促進:人口減少と高齢化が進む中で、持続可能な経済成長を促進する政策を推進することが重要です。これには、イノベーションやテクノロジーの投資、新興産業の育成、労働市場の柔軟性の向上などが含まれます。また、移民政策の見直しにより労働力を補充したり、女性や高齢者の労働力参加を促進したりすることも考慮に入れるべきです。

これらの政策は、富の偏りを緩和し、経済的な機会を平等に分配し、持続可能な経済成長を促進するための一部の提案です。それぞれの政策は、具体的な実施方法や影響を詳細に検討する必要があります。

り、政策の観点からは富の再分配や不平等の緩和を図る必要があるかもしれません。

実現可能性と強烈な経済へのインパクトを考慮に入れた、より強力な経済政策の提案は以下のとおりです:

- ヘリコプターマネー:中央銀行が直接市民に現金を配布する、「ヘリコプターマネー」政策を実施する。この方法は通常、経済がデフレーションや長期停滞に陥ったときに考慮されます。ヘリコプターマネーは、直接的に消費を刺激し、経済を活性化することが期待されます。一方で、インフレーションのリスクや中央銀行の独立性への影響など、慎重に考慮すべき問題もあります。

- 仮想通貨の導入:国家が公式にデジタル通貨を導入する。これにより、金融システムの効率性が向上し、金融取引の透明性が高まり、税逃れやマネーロンダリングの防止につながる可能性があります。また、デジタル通貨は、貨幣政策の効果を強化し、中央銀行の新たな政策ツールとなり得ます。しかし、プライバシーの問題やサイバーセキュリティのリスクなど、注意深く対処するべき課題も存在します。

- ユニバーサルベーシックインカム(UBI)の導入:全ての市民に無条件で一定の所得を提供する「ユニバーサルベーシックインカム」の導入を考える。これにより、貧困問題の解消、社会保障の改革、所得格差の縮小などが期待できます。また、UBIは、テクノロジーの進歩による職の失いや労働市場の変化に対する一定の保護を提供する可能性があります。ただし、財源の確保や社会的な受け入れ可能性、様々な社会保障制度との調整など、導入には多くの課題があります。

以上のような政策は、経済に大きなインパクトを与え、既存の経済状況を大きく変える可能性があります。しかし、それぞれの政策は、実施には多大なる課題と複雑な調整が必要であり、それらの問題に対する具体的な解決策を検討する必要があります。

これくらいのインパクトのある経済政策がない限り、富の偏りは是正されずに、経済が停滞したままなのかもしれない…。

選挙でも有利にまわりそうな経済対策ばかりなのに、なぜ実行に移さないのだろうか?

総務省 統計局

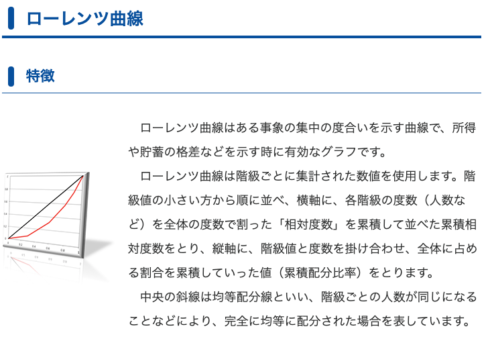

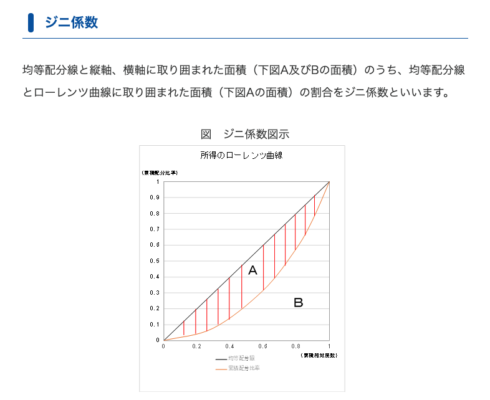

https://www.stat.go.jp/naruhodo/9_graph/jyokyu/lorenz.html

2023年 GDP 1〜3月 速報時系列表

https://www.esri.cao.go.jp/jp/sna/data/data_list/sokuhou/files/2023/qe231_2/pdf/jikei_1.pdf

Views: 1