国民年金、74.43歳以上生きないと無駄となる

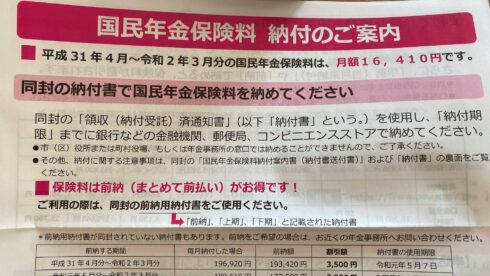

厚生年金保険以外の人は、国民年金保険、20歳から月額1万6,410円の支払い義務。

60歳まで、支払うと、年間19万6,920円×40年間で787万6,800円。

60歳からの年金給付は30%減の70%で、

毎月4万5,459円×12ヶ月54万5,508円となる。

60歳からの年金給付は54万5,508円

月額4万5,459円 3割減

65歳からの年金給付は77万9,300円

月額5万4,941円 0割増減

70歳からの年金給付は110万6,606円

月額9万2217円 142%憎

つまり、40年間収めた人は、

787万6,800円÷54万5,508円(60歳の場合)=14.43年

つまり、60歳+14.43年 = 74.43歳以上生きないと無駄となる。

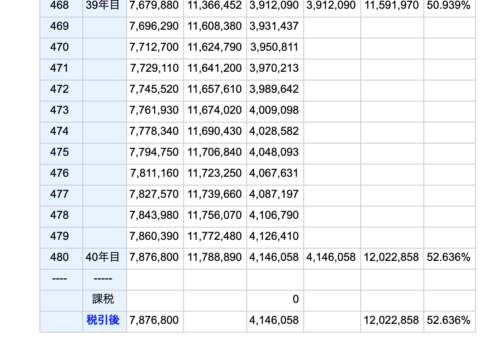

しかしだ! 年金は、利息が複利で運用されているを忘れてはならない…!

例えば、つみたてNISAの非課税レベルで年利2%で月額1万6,410円

これを40年間福利運用すると…

な、な、なんと!

1,178万円と、787万6,800円の149%も増えていることに気づかないといけない。

つまり、1,178万円÷54万5,508円(60歳の場合)=21.59年

なんと、60歳+21.59年=81.59年以上生きないと無駄!

年金運用は実はうまく運用されていた。

国民年金を60歳から繰上げ支給すると金額が3割減る

https://seniorguide.jp/article/1001175.html

https://keisan.casio.jp/exec/system/1254841870

カシオの計算サイト keisan.casio.jp はとても便利です1

■年金裏技ハック

2017年8月からは「10年以上」納付していれば、年金権利獲得。

年間19万6,920円×10年間=196万920円 となる。

むしろ、30年分の年間19万6,920円=590万円を支払う国民年金保険料を、60歳以下で運用できる機会創出のほうがはるかに大きい!

『年金』取得に必要な資格期間が25年から10年に短縮されました

https://www.nenkin.go.jp/oshirase/topics/2017/20170801.html

10年年金

https://media.moneyforward.com/articles/624

海外カラ期間

http://nenkinichikawa.org/custom.html

■実際には、年金は、いくらもらえるの?

実際に支給されている国民年金の平均月額は5万5千円、厚生年金は14万7千円

国民年金 単身者 55,615円

国民年金 夫婦2人分 111,230円

厚生年金 男性 166,668円

厚生年金 女性 103,026円

厚生年金(夫)+国民年金(妻) 222,283円

厚生年金 夫婦共稼ぎ 269,694円

https://seniorguide.jp/article/1001439.html

■収めた以上には、もらえない年金だからこそ…

こうやって調べてみればみるほど、複利で運用すれば同額規模になる『年金』。

だからこそ、自衛の手段が必要だ。

なんといっても、不労所得の一番は、不動産。

しかし、日本で不動産は『負動産』といわれるほどリスクが高くなっている。

不動産もいろいろと調べておきたい。

そして、一番手軽なのが、『節税』だと思う。

得にサラリーマンの場合、『源泉徴収』で、最初からあきらめモードで会社と労働者から二重に天引きされている。

それを取り返す、『節税』は、自分で会社を起こし、経費として取り戻す方法だ。

会社は設立してから、決算書をだして、地方税さえ支払っていれば、潰れることはない。

そう、自分の給与を会社でもらう。会社以外からの収入を自分の会社でもらう。

規模を大きくして、誰かに売却するなど、会社を設立してできることは以外に多い。

最初は節税からだけでも考えてみるのは悪くない。

会社を定年してから、アルバイトで時間労働と年金というのが、一番自由度が少ない。

コストが低い海外で暮らすという手法もある。

いろんな可能性を年金をもらう前、もらってからも考えてみるべきだろう。

Views: 2