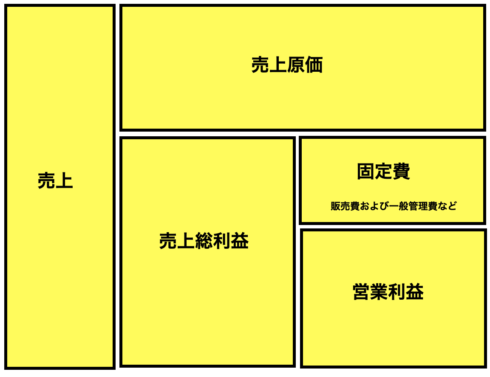

利益の形を『5つの箱』で考える

最も大事な『5つの利益』

1.売上総利益(粗利益)= 売上 – 売上原価

2.営業利益=売上総利益 – 固定費(販売費および一般管理費)

3.経常利益=営業利益+営業外収益-営業外費用

4.税引前当期利益 =経常利益+特別利益ー特別損失

5.当期利益 = 税引前当期利益ー法人税

■損益分岐点

『経常利益(G)』【損益分岐点】

=『売上総利益(mPQ)』>『固定費(F)』

■売価(Price)×個数(Quantity)=『売上(PQ)』

■『売上(PQ)』-『変動費(variable PQ)仕入れ値+0.3億円(投入0.2億円+完成0.1億円)×個数(Quantity)』

=『売上総利益(marginal PQ )粗利』

■『売上総利益(marginal PQ ) 』- 『固定費(Fixed Cost)』

=『営業利益』『経常利益(Gain)』

※営業利益から営業外収入営業外費用を引いたものが『経常利益』

※CGでは『営業外費用』を『固定費』として計上しているので『営業利益』がありません。

■『経常利益』から倉庫火災などの『特別損益』を引いたものが

『税引き前当期純利益』

■『税引き前当期純利益』- 『未払い法人税(▲50%)』=『当期純利益』 ■『前期繰越利益剰余金』+▲『当期純利益(初期資本金は全員30億円)』=『繰越利益剰余金』

■『資本金(全員30億円)』+『繰越利益剰余金』=『純資産』←※これを競っています

■『純資産』+『負債(借入金)』=

『負債および純資産合計』『総資産合計』

※『営業外費用』借入金の10%が利息として 借りた時点と期首決算時にひかれます。

※借入金の90%しか現金は借りられません。

※借り入れを返済すると次期の期首で利息が引かれません

■期末処理

ワーカーとセールス1人あたり、約3億円〜かかります

・採用0.5億円(一般管理費)

・配置転換0.5億円(一般管理費)

・ワーカー給与1.5億円

次期+0.2億円アップ(製造固定費)

・セールス給与1.5億円

次期+0.2億円アップ(販売費)

・一般管理費1名 1億円 次期+0.2億円アップ(一般管理費)

・大型機械 現金20億円 コストは4億円〜

・20億円で購入し、原価償却10% ▲2億円

・機械メンテンナンス費用として▲2億円 次期+0.2億円アップ

・貸借対照表へ、固定資産として、18億円計上

・次期以降は、減価償却分が資産より2億円づつ減少。

・売却すると10億円の現金化、資産としては5期経過しないと売却は損

・一台稼働にはワーカー1名が必要

■決算(期首処理)期の始まりの処理

広告(販売力アップ1億円)は、期末ですべて没収

研究開発(競争力アップ2億円)は期末で1枚没収、3枚まで引き継ぎ

以降、キャッシュから期首処理で引かれるのは、

1.借入金の10%

※返済しない限り、毎期、期首で支払い

2.法人税 ※期末の未払い法人税が期首で現金から支払い

3.株主配当金

繰越利益剰余金が…

6億円以上あれば▲3億円

12億円以上あれば▲6億円

18億円以上あれば▲9億円

Views: 2