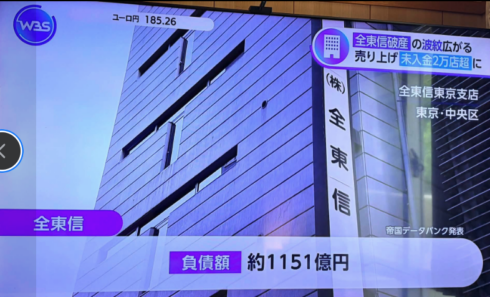

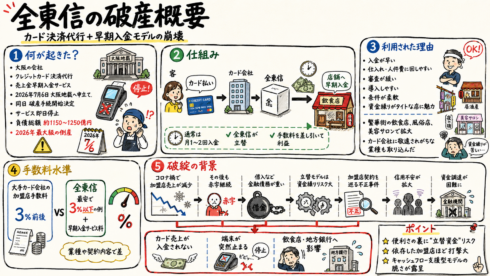

全東信 破産宣告 負債額は1,151億円

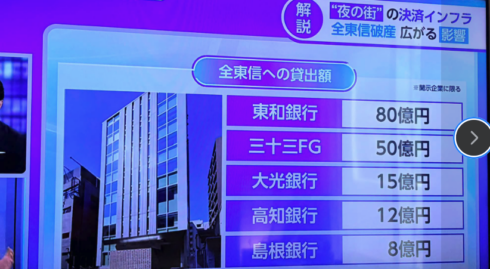

焦げ付いた 全東信への主な貸し出し銀行

東和銀行80億円 三十三FG 50億円 大光銀行15億円 高知銀行12億円 島根銀行8億円

全東信 を利用した飲食店 2万件の理由 それは 支払いサイトが5日後に入金されるから。

1ヶ月後の入金では、仕入れ、給与、に間に合わないという自転車操業が要因。

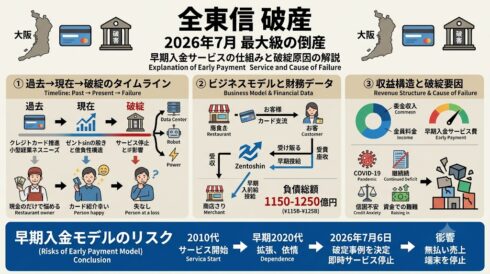

全東信は、飲食店などのカード売上を「早期入金」する決済代行業者で、運転資金を必要とする中小の店舗を囲い込んで急成長した末に破産

全東信はクレジットカード決済代行・売上金早期入金サービスを提供していた大阪の会社です。

2026年7月6日に大阪地裁へ破産手続開始の申立てを行い、同日破産手続開始決定を受け、サービスは即日停止されました。

負債総額は約1150〜1250億円規模と報じられ、2026年最大級の倒産となっています。

ビジネスモデル:カード決済代行+早期入金

通常、飲食店などがクレジットカード会社と直接契約すると、売上は月1〜2回まとめて入金されます。

全東信はカード会社との間に入り、売上金の入金までの日数を短縮して店舗に早く現金が届くよう「立替・早期入金」を行い、その対価として手数料を得るビジネスモデルでした。

中小・個人経営の店舗はカード会社と直接契約するよりも審査が簡略で、導入ハードルが低い形でクレジットカード決済を利用できました。

全東信は繁華街の飲食店、風俗店、美容系サロンなど、キャッシュフローに敏感な業種を中心に加盟店を増やしていきました。

仕組みのイメージ

客がカードで支払う

カード会社から本来店舗に入る売上金を全東信が受け取る

全東信が店舗へ通常より早く売上金を立て替え入金

その際に手数料を差し引いて利益を得る

なぜ飲食店が全東信を利用したのか

売上の早期入金によって、日々の仕入れや人件費などの運転資金を早く確保できる点が、飲食店にとって大きなメリットでした。

繁華街の飲食店や風俗店など、現金商売中心だがカード決済ニーズが高く、資金繰りがタイトな店ほど「審査が緩い」「導入しやすい」「入金が早い」サービスに魅力を感じました。

カード会社と直接契約するよりも条件が柔軟で、業種によってはカード会社から敬遠されがちな店舗も取り込んでいたとされます。

全東信側も「お客さんを増やすためなら、なんでもやる」という深夜帯中心の積極的営業で、繁華街の店舗を一気に開拓していきました。

この結果、「カード決済を使いたいが資金面や審査面でハードルがある」飲食店が、一斉に全東信に依存する構造が生まれていました。

手数料水準はどれくらいだったか?

一般的な大手カード会社の加盟店手数料は、おおよそ3%前後が一つの目安とされています。

報道では、全東信は業種ごとに手数料率を変え、最安で「3%以下」に抑えたケースもあったとされています。

具体的な料率は契約内容や業種により異なりますが、「カード会社並みか、やや安い水準〜3%弱程度」を提示しつつ、加えて早期入金のサービス料をビジネスモデルに組み込んでいたと考えられます。

なぜ破綻したのか(背景要因)

コロナ禍による加盟店売上の減少と、その後の赤字継続が収益構造を圧迫しました。

金融機関からの借入など金融債務が重く、早期入金の立替モデル自体が資金繰りリスクを抱えやすい構造でした。

加盟店契約を巡る不正事件などで信用不安が広がり、資金調達が難しくなったことも指摘されています。

その結果、店舗側から見れば「カード売上が入金されない」「端末が突然止まる」という形で一気に破綻が顕在化し、飲食店や地方銀行などに大きな影響が出ています。

Views: 35