Car Depreciation

https://caredge.com/depreciation

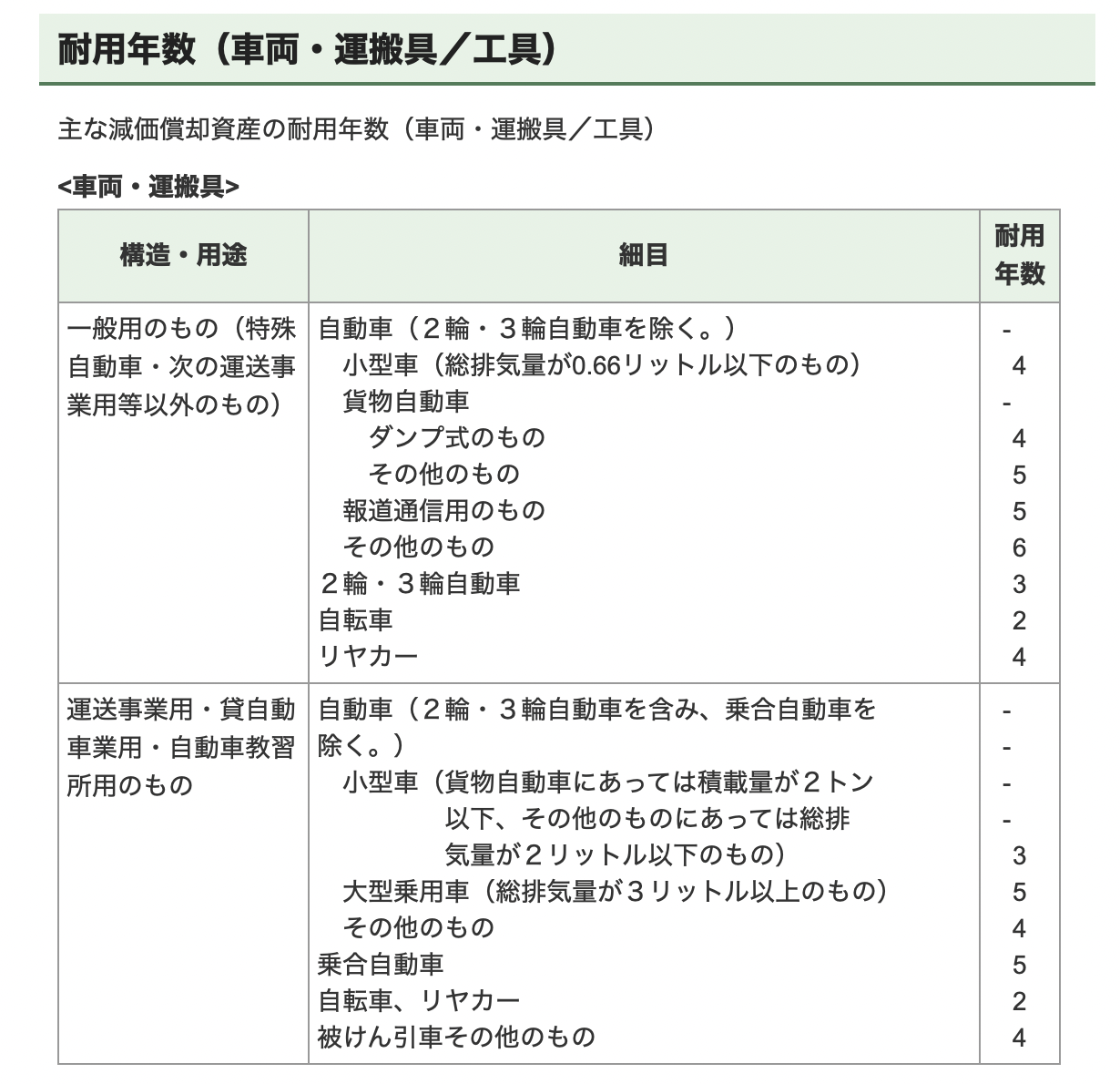

■『法定耐用年数』とは…

法律で定められた資産価値の年数 減価償却の年数ともいえる。

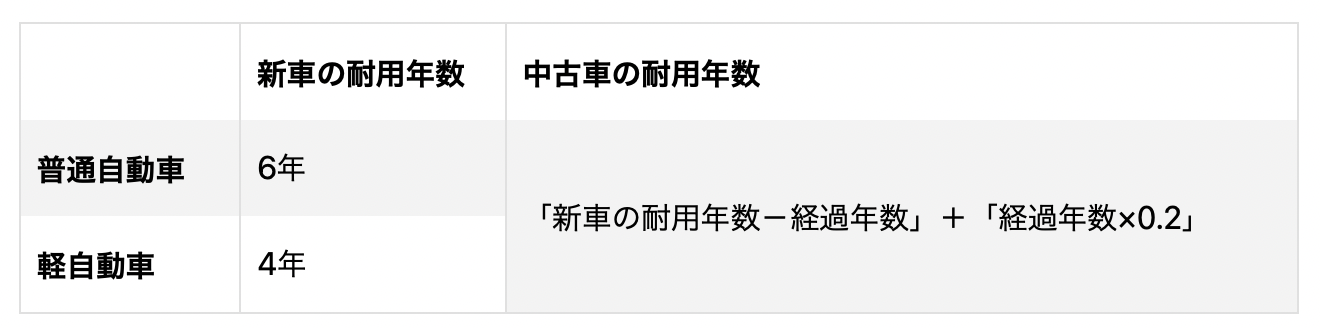

新車、普通車は6年 軽自動車は4年

法定耐用年数-経過年数+経過年数×0.2=中古車の耐用年数

中古で3年経過の普通車の場合の耐用年数は、

6年ー3年=3年だが、

「6年-3年=3年」+「3年×0.2=0.6ヶ月」=3年6ヶ月

で、端数を切り捨てで3年となる。

車両本体価格 ÷ 耐用年数(期間) = 減価償却費

基本的に個人の場合は『定額法』法人には『定額法』『定率法』が適応。

『定額法』では

『車両本体価格 ÷ 耐用年数(期間) = 減価償却費』

100万円で買った耐用年数5年のクルマの減価償却費は…

100万円÷5年=20万円

毎年、20万円の『減価償却費』の『経費』が認められ、

クルマの資産価値は、

1年目80万円、2年目60万円、3年目40万円、4年目20万円、5年目0円と資産価値として計算される。

■中古車の耐用年数

中古車の耐用年数=

「新車の耐用年数6年-経過年数」+「経過年数×0.2」

「6年−3年=3年」+『3年×0.2=0.6年』=3.6年

1年未満の端数は切り捨てなので『3年』

■法人の場合、決算月の翌月に4年落ちの中古のクルマを買うと…

「6年-4年」+「4年×0.2」=2年8か月」

8ヶ月の端数は切り捨てで、2年の『耐用年数』となる。

個人や個人事業者の『定額法』では2年の減価償却

しかし、『法人』で『定率法』での申請の場合は『2年』では、償却率が『1.000』となり、1年目で全額を原価償却できる。つまり、1年目で『経費』として全額計上できる。

定額法ならば、

6年の新車でも1/6=償却率は0.167

5年 0.2

4年 0.25

3年 0.34

2年 0.5

1年 1.0

決算の翌月、つまり新年度に購入すれば、まるまる1年でクルマの購入価格が経費計上できる。

今期は利益が確実に出るとわかっていれば、そういう対応が可能だ。

定率法を使うと1年で償却できるのは、

「3年10ヶ月落ち(4年落ち)の中古車」が耐用年数2年のクルマ

計算方法は、

中古車の耐用年数=

「新車の耐用年数6年-経過年数」+「経過年数×0.2」

新車の耐用年数6年=72ヶ月

3年10ヶ月落ち=46ヶ月

(72ヶ月-46ヶ月=26ヶ月)+(46ヶ月×0.2=9.2ヶ月)

=35.2ヶ月 = 2年11ヶ月

端数が切り捨てで耐用年数は2年

定率法では耐用年数は2年の償却率『1.000』なので、1年で償却可能。

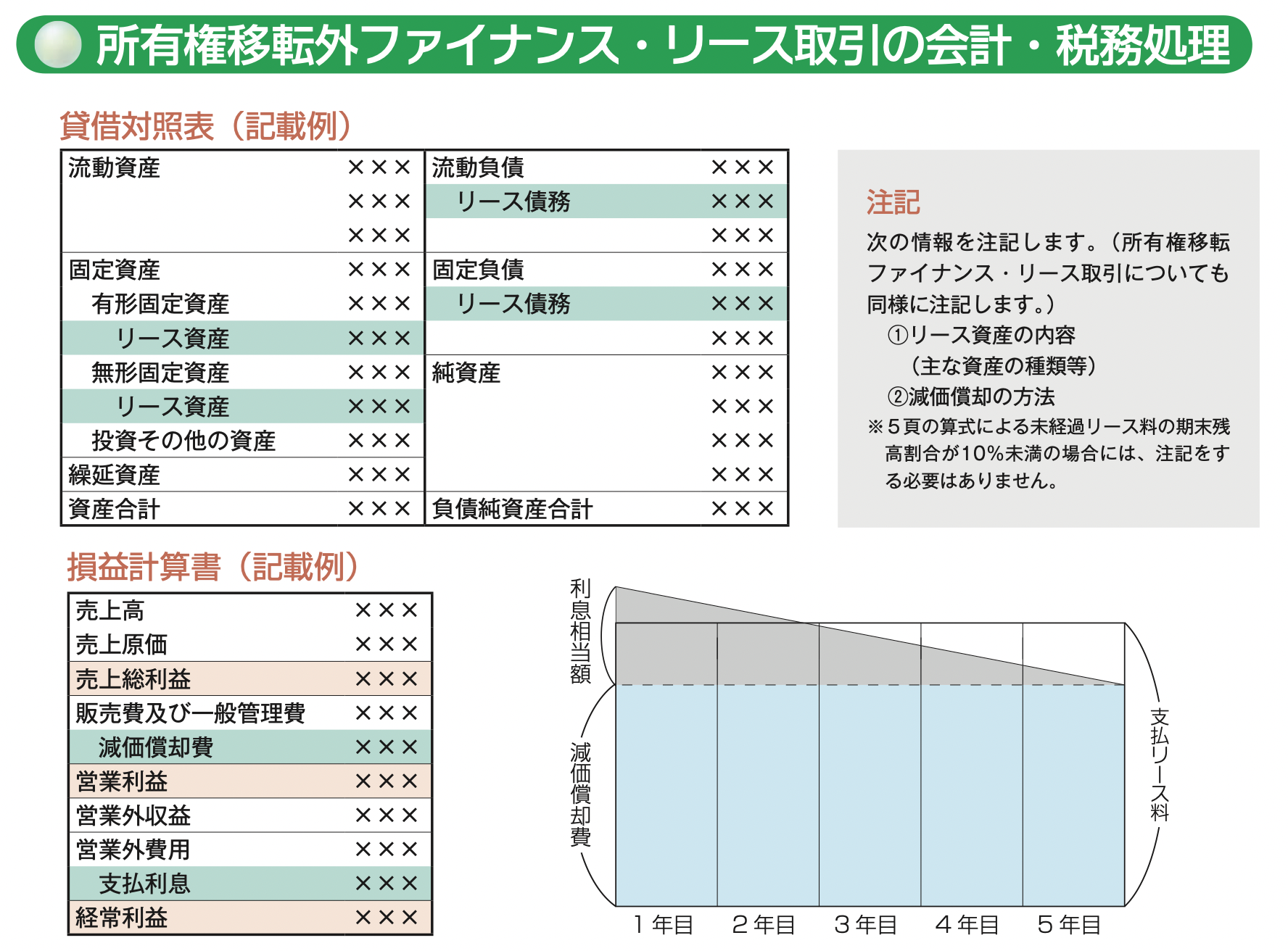

■『借り入れ』>『ローン』>『リース』の法則

クルマを購入するのに、

銀行からお金を借りると『借り入れ』となる。

貸借対照表には負債と固定資産が計上

『ローン』で借り入れると『未払金』

貸借対照表には流動負債と固定資産として計上

『リース』で借りると『賃借料』

貸借対照表にはリース債務、リース資産として計上

リース会計基準

一契約のリース料総額300万円以下の取引や、

リース期間が1年以内の取引については、従来通り「賃貸借処理」のオフバランス処理が可能

2008年4月1日以降に開始する連結会計年度および事業年度から適用

https://www.leasing.or.jp/book/docs/book_kaikeizeisei.pdf

リース会計基準 適応会社

1.株式上場会社

2.株式店頭公開会社

3.社債、CP等有価証券発行会社

4.公開会社(会社法上)及びその子会社

5.大会社(資本金5億円以上または負債総額200億円以上の会社)およびその子会社

6.会計監査人を設置する会社及びその子会社

- 金融商品取引法の適用を受ける会社ならびにその子会社および関連会社

■リース業を開始するには…

□リース業とはパソコンやプリンター、車など様々な物を顧客に貸して利益を得ることです。

リース業を始めるには何か許可や資格が必要だと思われている方もいらっしゃるかもしれませんが、リース業を始めるにあたって特に許可は必要ありません。□車をレンタルする場合、つまりレンタカー事業の場合は「自家用自動車有償貸渡許可申請」の提出や車両の登録などの手続きが必要

□車をリースする場合も許可が必要でしたが、2006年の法改正により許可は不必要

Views: 1