https://www.nenkin.go.jp/oshirase/topics/2022/0228.files/zairou.pdf

60歳の誕生日から、年金の繰り上げ支給をいただき、2ヶ月に一度の不労所得の『年金』という副業が増えた。

65歳からもらえる満額の年金からの30%のディスカウントがあるが、5年後に満額の『年金』をもらえるとすると、30%の割引率が適応されていると考えることができる。

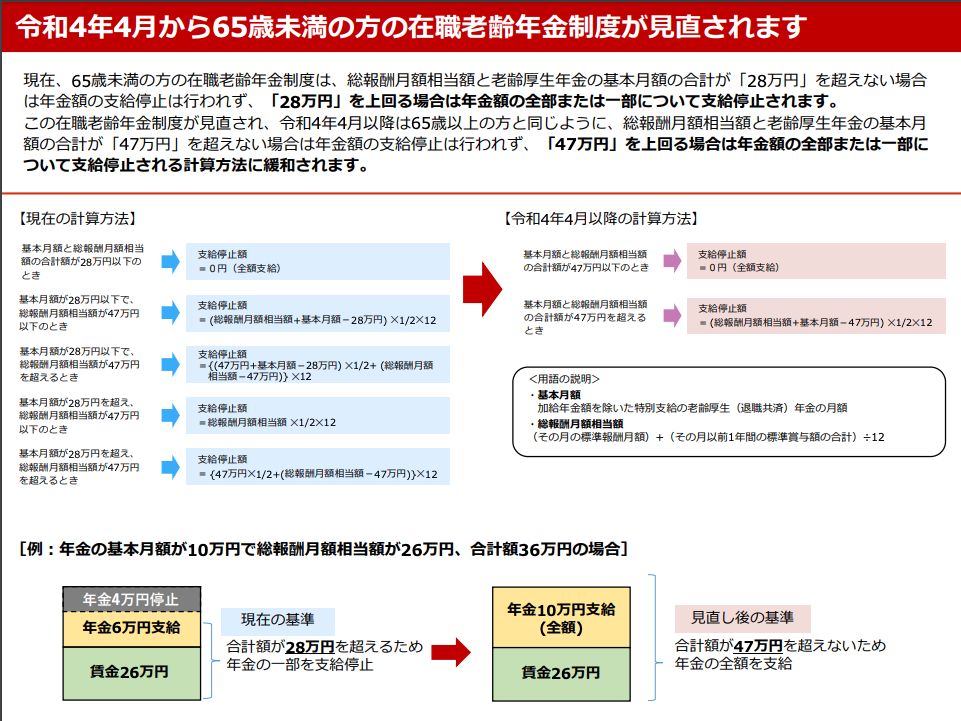

2022年4月から65歳未満の人の、年金を含む総収入が28万円が、47万円までと一気に19万円も上限があげられた。

これは、65歳未満の人は、しっかりと年金に頼らず、働いてくださいねという忖度にちがいない。

突然、19万円もあがるのがだから、年金制度ってどんだけ勝手なんだろうと思う。

しかも、昭和37年(1962年)生まれ以降の人は、早期に年金をもらう(受給年齢繰上)と30%のディスカウントが、24%のディスカウントとなる。

この一年は大きい…。ボクは昭和36年生まれなので、この時点で毎年、6%年金を毀損している。

このように、年金を納めていても、後出しジャンケンでどんどんルールが変わるからひどいものだ。

https://www.nenkin.go.jp/service/jukyu/roureinenkin/kuriage-kurisage/20140421-01.html

■年金を『WACC(加重平均資本コスト)』発想で試算してみる

WACC(Weighted Average Cost of Capital)は、株主資本コストと負債コストをそれぞれの時価で加重平均する

■年金を『IRR(内部収益率)』発想で試算してみる

年金の投資によって得られる将来のキャッシュフローの現在価値と投資額の現在価値が等しくなる割引率

65歳で100%もらえる年金を60歳で30%の割引率でもらった場合、5年間後の将来価値と比較した場合の損益分岐点は?

どちらがお得かは、実際の金額だけではなく年利を3〜15%くらいの5年後の複利においての積立で考えなければならない。

たとえば、5年後の100万円に対して、現在価値が70万円とすると、割引率は一定の30%

※これも昭和37年生まれ以降の人は割引率が24%とさらにお得になる。

これを『複利』で運用した場合はどうなるのか?

年利5%で運用した場合、70万円は、

1年後には、73.5万円、2年後には77万1,750円 3年後には81万0,338円、4年後には85万0,854円、5年後には89万33,97円 となる。

4年間だけ得をするが、

65歳で満額100万円もらったほうが断然、お得だ。

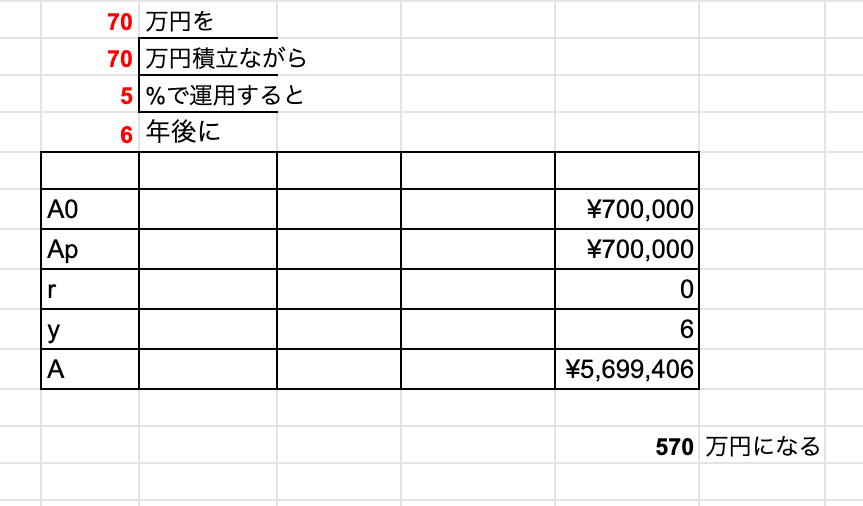

これは70万円だけの複利計算だ。実際には、毎年+70万円づつ、積み立てられると考えるべきだ。

毎年30%の割引率の70万円を5%で複利で積み立てると

1年後の61歳で 143万5,000円

2年後の62歳で、220万、6,750円

3年後の63歳で、301万7,088円

4年後の64歳で、386万7,942円

5年後の65歳で、476万1,339円

6年後の66歳で、569万9,406円

となる…。

65歳で、100万円を100%満額で運用すると3年後の68歳で431万0,125円、69歳でやっと、552万5,631円となる。

つまり、60歳からもらうと、65歳でもらう、損益分岐点が69歳ということとなる。

積立複利の計算シートを参考にさせていただきました!

https://zigu-zagu.com/fukuri-keisan-excel-tsumitate/

あくまでも、一銭も使わず、年利5%で運用した場合の比較だ。

単純に、比較しても、60歳から毎年70万円を5年もらうと、350万円。

65歳から毎年、満額で100万円もらうと 350万円÷100万円として、3.5年後となるので68.5歳と考えることができる。

70歳を超えてからは、さらにひらきが大きくなるが、60歳から複利でまわすと、69歳まではお得な年金となる。

https://docs.google.com/spreadsheets/d/1Aq6PvmDb_0FzL2WUBVb2lmzvDh8VpnHnlk5_kamE4wE/edit?usp=sharing

□FV関数 (Future Value 関数) 複利積立計算式

=FV(利率,期間,積立額,元金) https://shibuyaitengineer.com/archives/2019/06/google-spreadsheet-fv.html

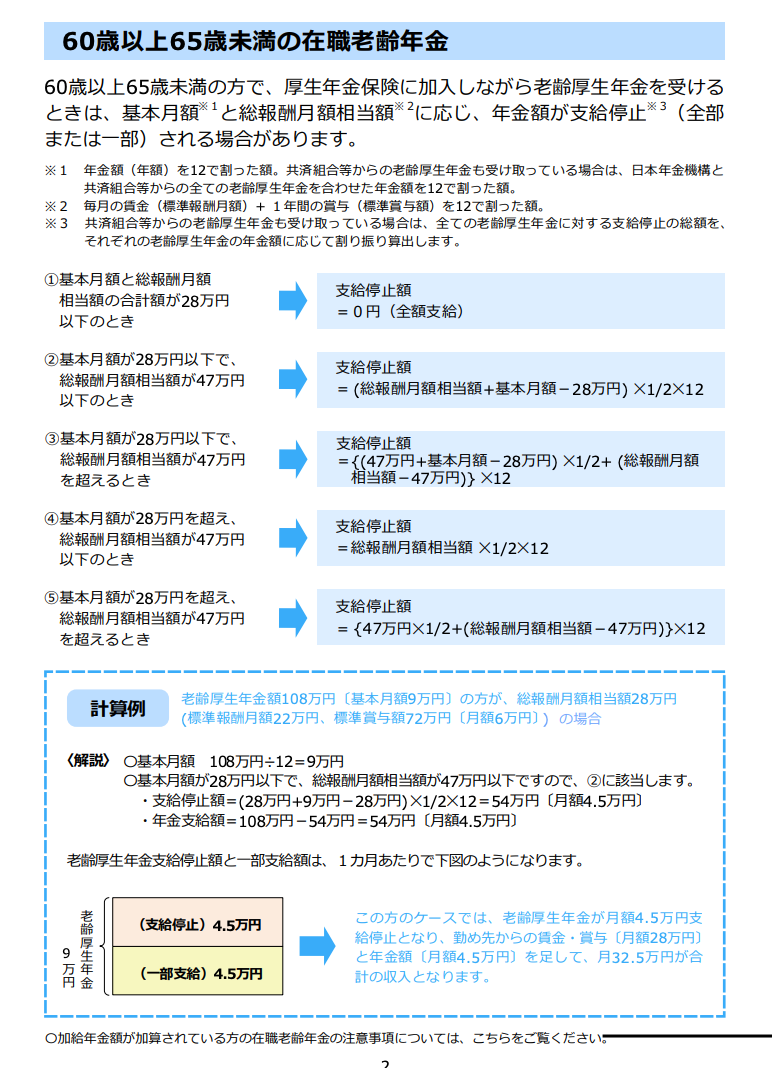

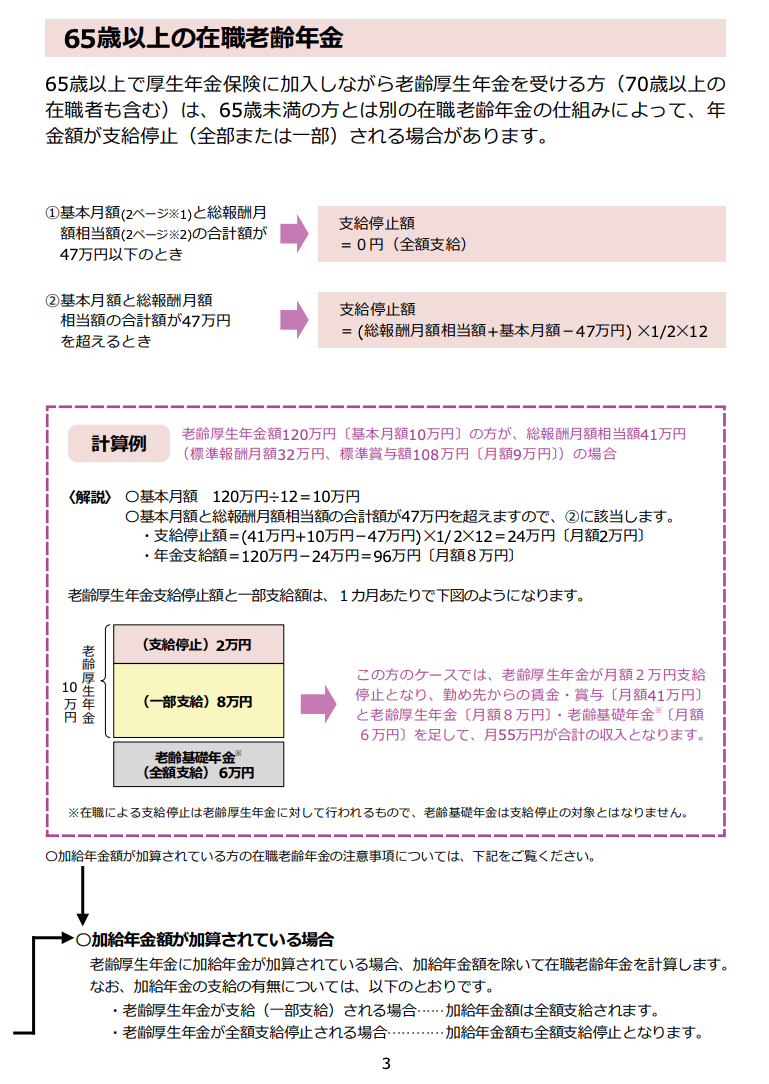

■年金支給停止の仕組み 年金受給者は稼ぎすぎに要注意!

28万円以下が47万円以下へ変わったけれどもこのルールをよく理解しておこう

https://www.nenkin.go.jp/service/pamphlet/kyufu.files/LK39.pdf

Views: 1