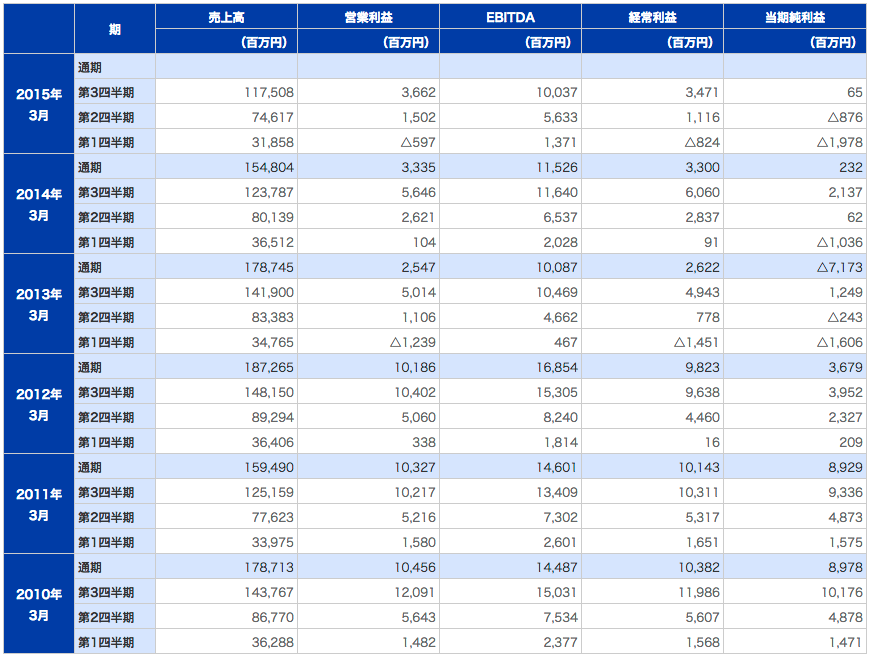

まずは、このグラフを観て欲しい。売上高、営業利益、経常利益、とEBITDAとのグラフの違いだ。

玩具メーカーのタカラトミーの業績ハイライトより

この売上高グラフは第1四半期、第2、第3と合算していき、第4期四半期を連結で表している。なので5年分の四半期別の業績と来年期(6期目)の業績の流れがよくわかる。このグラフは数値でなく、もっと直感的に企業の売上の推移を四半期ごとの流れも見ながら理解することができる。とてもわかりやすい。

そして次に注目するのが、同様の四半期積み上げ型のEBITDAグラフだ。

売上グラフと高低差は、近似しているが、500億円くらい下回っている。

営業利益とEBITDAと経常利益のグラフなどの差をよく比較してみてほしい。

営業利益とは…

売上高からコスト(人件費や材料費、広告宣伝費など)を差し引いたもの。

本業で稼いだ利益を表す。売上高が良くても、経費がかさむと営業利益は少なくなる。

経常利益とは…

営業利益から、銀行に支払う利息(営業外費用)を引き、受け取り利息(営業外収益)を足したもの。

会社の事業全体の利益を表す。本業が順調でも、借入金の返済や利息負担が多いと少なくなるので、経営状況の判断がしやすい。

EBITDAとは…

そもそも何と発音する? 世界で一番活用している孫正義氏は「イービットダー」と発音(笑)しているのでまちがいないだろう。日本人には「イービットディーエー」のほうが浸透しているかも。

EBITDA = 税引前利益(=営業利益) + 特別損益 + 支払利息 + 減価償却費(有形固定資産償却費と無形固定資産償却費の合計)の総和。

つまり、営業利益(EBIT)に減価償却費(DA)を足した数字である。

そもそも何でEBITDAは必要なの?

「Earnings Before Interest, Tax, Depreciation and Amortization」の略

EBIT (=earnings before interest and taxes=税引前利益 + 支払利息 )

DA(=Depreciation Amortization 固定資産償却費)

①Interest(金利:支払利息の方です。受取利息ではありません。)と、②Tax(税金費用)と、③Depreciation(有形固定資産の減価償却費)と、④Amortization(無形固定資産の償却費)を控除する前の利益、という意味です。以下の説明では、③と④をあわせて固定資産償却費

http://beikokukabu.com/?page_id=148

しかし「EBITDA = EBIT+DA」ではなく「EBIT(営業利益)=EBITDA – DA(減価償却)」とする考えもある。

EBITDAは税引き前利益(営業利益)に支払利息や減価償却費を加えたもの。国によって異なる金利や税率、会計基準の影響を除外できるので、国際比較するのに便利だ。

国際間におけるM&Aにおいては地域や国ごとの税制上の数字が加味されたデータよりも、実質の企業活動の数字が見えたほうが便利なので、EBITDAが利用される。エンロンやワールドコム事件などの悪用もあるが…。

ややこしいのが、会計の専門家は厳密には営業利益イコールEBIT/EBITDAではないが、証券取引の世界では営業利益イコールEBITになっていることだ。

EBITDAは会計基準や税金などの影響を除いたキャッシュベースの利益を表している

減価償却費は他の費用とは違い現金の支出を伴わず、キャッシュフローに変化はありません。営業利益には既にキャッシュフローに変化がない減価償却費が差し引かれているので、減価償却費を加算してキャッシュベースの利益に直してEBITDAを算出する必要

EV/EBITDA倍率とは…

企業買収の代表的な物差しで「簡易買収倍率」とも呼ぶ。買った会社の現金収支(キャッシュフロー)の何年分で買収額が回収できるかを示す。EVは企業価値を示し、株式時価総額(株主にとっての価値)と有利子負債(債権者にとっての価値)の合計から手元資金を引いて求める。一般にキャッシュが潤沢で株価が安ければEV/EBITDAは低くなり、投資妙味があると判断できる。

また、EBITDAマージン(EBITDA÷売上高)も指標として使われる。

当期純利益とは…

経常利益に、本業とは関係のない土地の売買などで発生した特別利益や特別損失を差し引きし、そこからさらに税金を差し引いたもの。臨時の損益を含めた最終的に会社に残るお金を表す。

2013年(平成25年)1月11日付で「企業結合に関する会計基準」により、企業買収(M&A)やそれに伴う「のれん(Good will)=営業権」の償却なども販売費、一般管理費に変更となる。※国際会計基準では、営業権の償却は原則行わず、その価値が著しく損なわれた場合のみ減損処理を行う

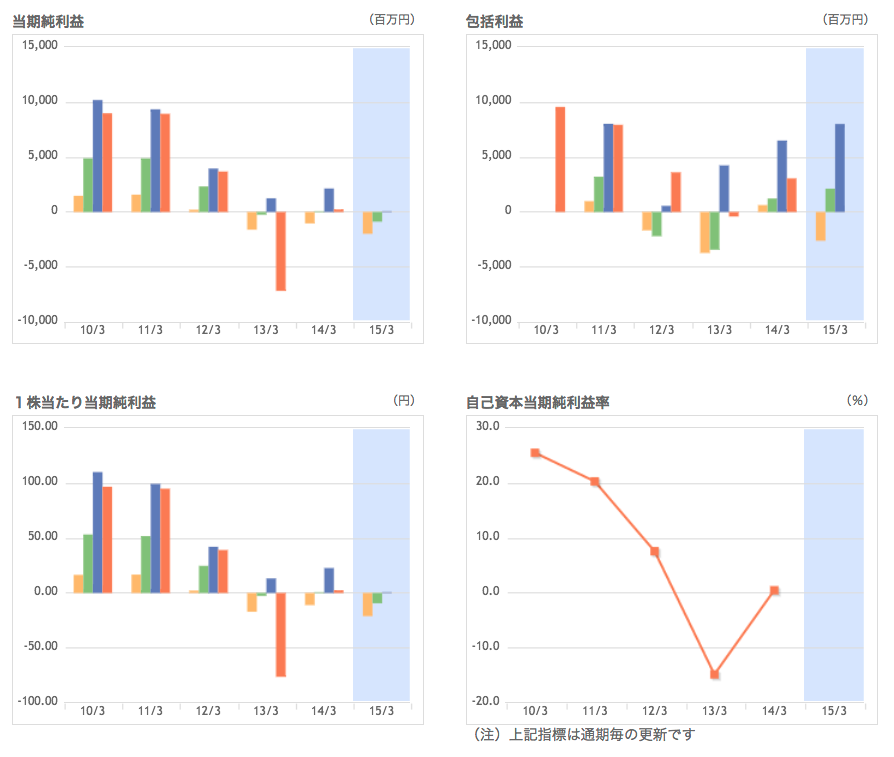

タカラトミーの場合、当期純利益の2013年第4四半期に、大きな減損が見られる。営業利益やEBITDA、経常利益に見られない兆候なので、特別損失や臨時の損金の発生を意味している。タカラトミーの場合、上場企業なのでデータを検索すると「トイズユニオンの株式売却損=トイズユニオン売却」ということがわかる。

タカラトミー 株価

http://stocks.finance.yahoo.co.jp/stocks/detail/?code=7867.t

Views: 4