「家族信託」2007年に新信託法が施行されたことによって登場。

亡くなった個人の銀行口座が凍結されてしまうと、

財産は、遺族のうち、配偶者がいれば1/2。子供がいれば、1/2を人数分で配分。

相続税は、遺産額(土地、建物、預金など)から基礎控除以上に課税。

基礎控除額・・・3,000万円+600万円×法定相続人の数 ならば、控除

生命保険

❏保険金は受取人固有の財産で凍結がない。

❏法定相続人以外に受取人を指定することも可能

❏預金から毎月、保険料を支払えば相続すべき財産が減る。さらに、生命保険の受取金には相続税の非課税枠

生前の親に借金をしておく

❏葬儀費用

❏介護費用

❏墓など

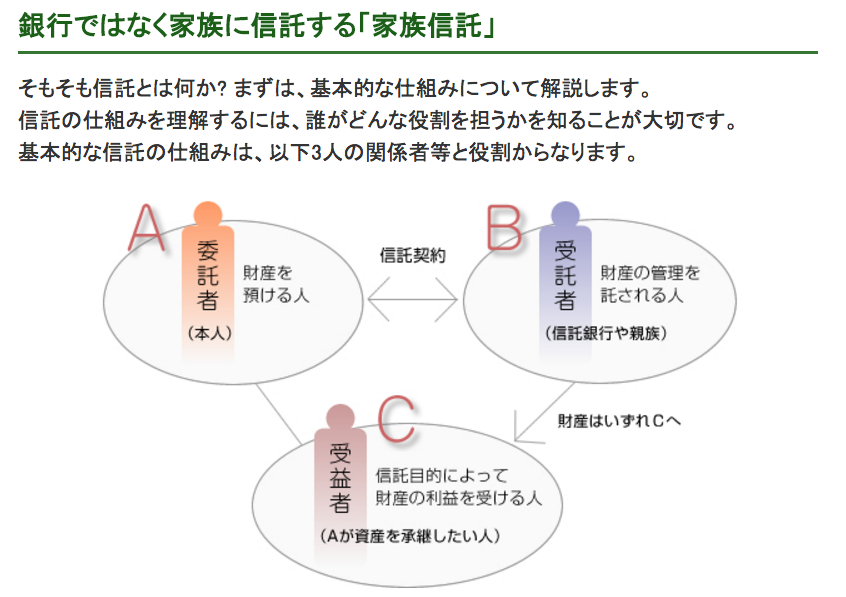

家族信託

認知症や脳梗塞などで本人の判断能力が低下すると、資産は凍結されてしまい、相続対策も着手しにくくなります。この対策として知られているのが、任意後見制度です。任意後見制度は、本人が元気な内に財産を管理する後見人を選定することができる制度ですが、実際に機能するのは判断能力が低下してからです。財産は裁判所の監督下に置かれ、原則は財産保全が求められますので、現実的には活用しづらい面もあると指摘されています。

家族信託の場合は、信託契約をした時点で受託者による資産の管理・運用が始まりますので、資産の管理や運用状況を見届けることができるのがメリットの一つです。自分が元気な内に、資産が承継できるという安心感があるようです。

http://www.asahi-kasei.co.jp/maison/chiebukuro/report/souzoku/2015/07/post_1.html

父親が入院先で亡くなったのは昨日のことだ。臨終の枕元で泣き崩れる母親の背中をさす – Yahoo!ニュース(ダイヤモンド・オンライン)

❏親の口座が凍結される前に打てる手はあるのだろうか? 1つは親に生命保険に入ってもらうことだ。

❏「保険金は受取人固有の財産で、預金のように凍結されることはありません。また保険金は、請求後、だいたい3日から1週間で振り込まれますから、葬儀費用のほか当座の支払いに充てるにはよいでしょう」

❏なお、法定相続人以外に受取人を指定することも可能だ。

❏預金から毎月、保険料を支払えば相続すべき財産が減る。さらに、生命保険の受取金には相続税の非課税枠が設けられているため、受け取った金額が非課税の範囲なら、相続財産には加算されない。

❏非課税枠は、相続人ひとりにつき500万円だ。たとえば妻、長男が相続人なら、500万円×2人で1000万円、妻、長男、長女なら500万円×3人で1500万円まで、非課税で保険を受け取ることができる。相続人以外に受取人を指定することも可能だ。

❏もうひとつの方法は、あらかじめ親に“借金”しておくことである。

❏「たとえば親の預金から、前もって500万円を預かります。そして、介護費用や医療費、葬儀費用、親の生活費などにそのお金を充てます。このとき、必ず領収書を取っておき、相続の際、残りのお金とともに清算しましょう」

❏なお、まだあまり一般的ではないが、「家族信託」も遺言書に代わる方法として目下、注目されている。親の預貯金や株、債券、不動産などの資産を運用、管理する「受託者」を家族で決めることができ、スムーズに財産の承継を行えるようにする、というものだ。受託者と受益者(財産の運用、管理により利益を得る人)は同一人物でもよいため、家族の誰かが委託者になることもある。

❏相続が順調に行われれば、口座凍結問題も早めに解決できる。認知症の親を証券口座も適切に管理できそうだ。

❏「まだ数はあまり多くありませんが、最近は信託銀行が受託者となる家族信託商品も登場しています。今後増えれば、選択肢の幅も広がるのではないでしょうか」

Views: 1