2016年、来年から子ども版のNISA こどもNISAがはじまる!

例えば、子供が2人いる夫婦の場合、夫婦で合計200万円だったものが、子供2人分のNISA枠160万円(=80万円×2人)が増えるので、年間合計360万円の投資金額が、NISA口座で取引できるようになります。

(大人のNISAの非課税枠も2016年から、100万円→120万円へと増額されます)

http://kabukiso.com/idiom/kodomonisa.html

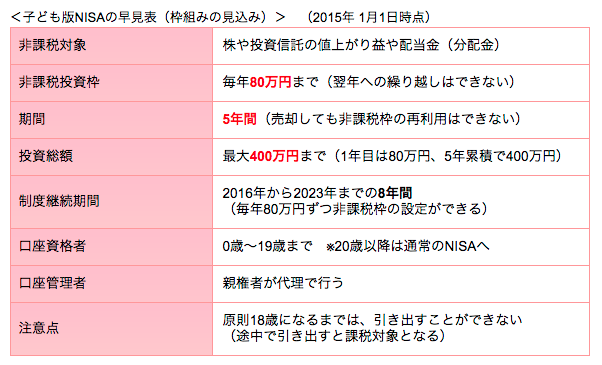

口座資格者が、なんと0歳~19歳まで ※20歳以降は通常のNISAへ

口座管理者 親権者が代理で行う

もう、完全に、子どもの名前を借りて運用できる、世帯版NISAですね。

しかし!ここがポイント!

注意点 原則18歳になるまでは、引き出すことができない

(途中で引き出すと課税対象となる)

これって、儲けても塩漬け口座になるのでは?

利益が流動化できなければ意味がないのでは?

個々を改正しないと、大学受験にも使い道がない…。

こどもの名目があっても、実際に親や祖父母が運用するのに、引き出せない口座って意味があるのか?

むしろ、子どもが運用して金融の知識を得るためにも、引き出せてお小遣いに使えなければ何の意味もない。

証券会社だけが、もうかる仕組みになっていないか?

子ども版NISAは受験費用に充当できない!? 引き出し年齢制限の落とし穴

(1)祖父母や両親が子ども名義で投資する場合、年間100万円以下であれば売却益や配当が非課税

(2)利用対象は0~18歳。現行NISAは現在20歳以上が対象だが、こちらも18歳に引き下げ2年間の空白を作らないようにする

(3)18歳までは原則として非課税では引き出せないここで解説したい、現行のNISAと一番違う点は「(3)引き出しに制限がかかっている」こと。NISAの場合、5年間の対象期間内で、年間100万円の枠を超えなければ、投資のタイミングも、引き出しのタイミングも自由である。投資した銘柄が値上がりしたら、即売却して、元金+値上がり益を引き出すという使い方も投資家の判断で自由にできる。

一方「子ども版NISA」は、本人が18歳になるまで原則引き出せない、という案で現在検討されている。小中学生が証券会社にある自分名義の株式を売却して、そのお金を引き出すという行動は想像しがたく、また18歳までは、実際に資金を提供している祖父母や親の管理下にあるのだから、引き出しができないというのは一見納得がいく。

「教育資金贈与の非課税制度」

こちらは、祖父母などが教育資金口座を開設し、孫1人につき1500万円を限度に生前贈与ができるというものhttp://life.oricon.co.jp/rank_certificate/news/2040863/

ジュニアNISA(未成年者少額投資非課税制度)

に関するQ&A

平成 27 年7月6日 第2版

日本証券業協会

http://www.jsda.or.jp/sonaeru/oshirase/files/jr_nisa_qa.pdf

NISA(ニーサ)とは、ニッポン+ISA

※ISAは「Individual Sevings Account(個人貯蓄口座)」の略。

イギリスの「ISA(アイサ)」は国民の資産形成・貯蓄を促進させる手段として1999年4月に導入された制度で、国民の4割もの人が利用しています。(日本証券業協会)

運用されている資産は約23兆円!

http://nisakabu.com/nisa/nisa1.html

Views: 4