ローソンが100円(税抜き)の商品を中心に扱う「ローソンストア100」の店舗網を大幅に縮小する計画を進めていることが明らかになった。約2割に当たる約260店を閉鎖する方針で、これと同時に提携農場で栽培する農作物を軸に販売する店舗形態「ローソンマート」も全39店を閉める。

引用元: 100円ローソン、なぜ通用しなくなったのか | 世界の(ショーバイ)商売見聞録 | 東洋経済オンライン | 新世代リーダーのためのビジネスサイト.

東洋経済紙の分析

❏ローソンストア100は、いわば100円ショップと小型スーパーを組み合わせたような店舗形態だ。税込み108円という低価格ながらも高品質な食品である「バリューライン」と呼ばれるプライベートブランド(PB)を中心とする品ぞろえで展開している。バリューラインには、メーカーと共同開発したカット野菜や冷凍食品などがラインアップ。一方のローソンマートはローソンストア100よりも2倍ほどの敷地面積を備え、ローソンの通常店より1~2割ほど商品価格が安いのが特徴である。

❏ローソンはローソンストア100を2005年にスタート。その後、99円ショップ「SHOP99」を運営する九九プラスを買収し、その店舗の転換・統合なども加わって店舗網を広げてきた。何でも100円でそろうという手軽さと一般的な100円ショップとは違う生鮮食品を扱うという差別化ポイントなどを武器に、主要なターゲットとする女性やシニアといった単身世帯を中心として顧客を獲得してきた。

❏ローソンストア100とローソンマートを併せた店舗数は2014年2~11月の9カ月間ですでに45店減り、1157店になっていた。今回はそれを一段と縮小させるというワケだ。

❏「デフレの寵児であった100円ショップの存在意義が低下した」という指摘がある。つまり、「消費者は安価なモノを求める文化を脱し、高価なモノを求めるようになった」という見方だ。筆者もその意見を否定しないものの、それが言いすぎであることも指摘したい。

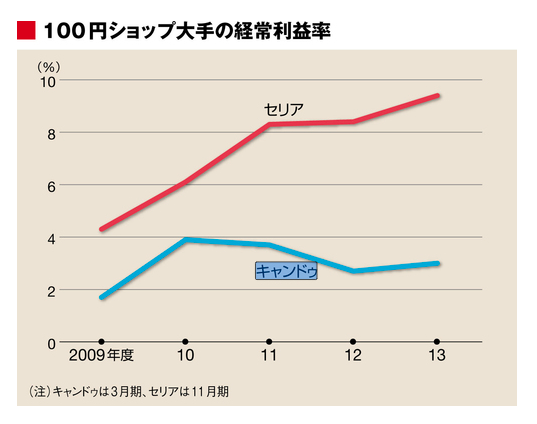

❏ローソンストア100と同じ100円ショップをチェーン展開するキャンドゥの業績を見ると、過去数年の経常利益率は水準こそ高くはないものの、中水準で横ばいとなっている。セリアにいたっては利益率が伸びている。手芸やインテリア、キッチン用品、文具など、かわいい商品を多く手がけるところで、女性から根強い人気を獲得しているからだ。

❏イオンは本業のGMS(総合スーパー)こそ苦戦しているが、まいばすけっとや小型ディスカウントストア「アコレ」などを含む「戦略的小型店事業」は好調。イトーヨーカドーも小規模、低価格帯の店舗の進出を近年、加速している。コンビニ業界においてもローソンストア100のように生鮮食品を扱う他チェーンの店舗が続々登場。訴求力をなくした面もある。

❏苦戦要因は円安と原材料高だ。100円ショップのキモは、安価ながらも高品質な商品の驚きにある。円安と原材料高でコストが上がる中、セブン-イレブンは消費税増税を機に、むしろ商品の価格と品質を増税分以上に引き上げ、消費者への価値向上を狙った商品もある。対してローソンストア100は、すべてではないが原則として「100円均一」という縛りがあり、価格の引き上げが難しかった。

❏客単価が安いため、ローソンストア100が安定した収益を得るにはローソンの通常店に比べ2~3割は多めに来店客を獲得しなければならない。

メーカーからすると、販売量がたくさん見込めるからこそ共同開発するメリットがある。ただ、数を追うやり方は、競争が激化して集客が難しくなったときに行き詰まる。コストが上がっている中ではなおさらだ。

なるほど、この分析はよく理解できる。

しかし、まだなぜ?という疑問は残る。

それはこれからの選択と集中の中に、LAWSON100とLAWSON MARTは無いという切り口だろう。

その一つに、スタッフコストがあると思う。

近所のLAWSON100に、ボクは、2015年の元旦にむかって買い物をした。

24時間営業で、コンビニよりも安い。

元旦で、バイトがいないので、バイト店長は1人で店頭に立っていた。正月から、ワンオペである。

「さぞかし、時給アップでしょ?」と懇意なので伺ったところ、まったく変わらないという。

つまり、人手がまわらないのだ。

長時間、しかもコンビニよりも来店数が多い=レジの煩雑さ、品出しの大変さは、繁盛すればするほど、人手が集まらないという負のジレンマに陥っているからではないだろうか?

低コストを求めるところに、低コストの人財は集まらない。この解決策には、セルフレジや、月額会員制度などの抜本的な顧客とのエンゲージメントが必要だろう。

閉店シフトの前に、そんなホールセラークラブ制度などのテストはやって欲しかった。

Views: 3