5000万円のマンションってまったく現実感がないので、3000万円でシュミレーション。

将来的な投資を考えて、結婚するのに子供もできることを想定して、3000万円程度の新築マンションを購入するとする。

3000万円のマンションを買うと、15万円の賃貸家賃で17年間住めることになります。固定資産税もかからず、修理代もかからない。いつでも引っ越しもできます。

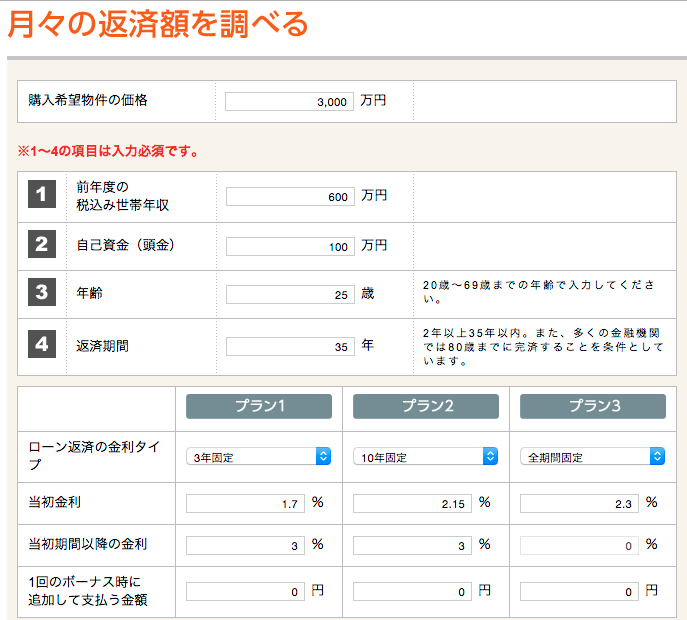

3000万円を25歳で、35年ローンで借りると総額は、

頭金100万円として、3年固定1.7% 全期間固定で2.3%

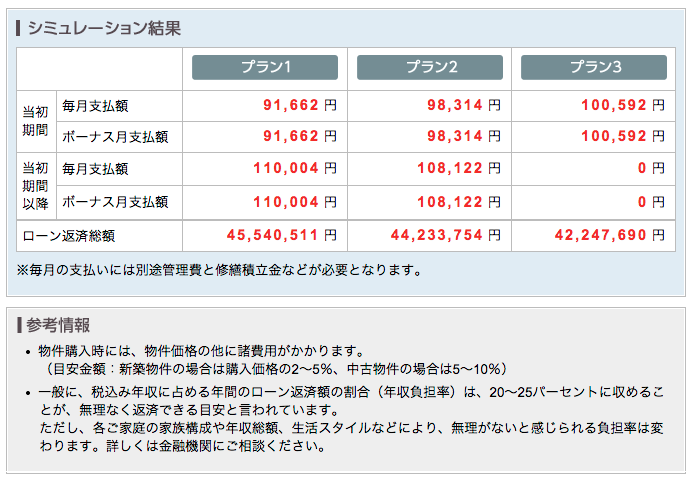

総額45,540,511 円!!

え!! 3,000万円に1500万円も!!利息?

さらに、毎月の支払いには別途管理費と修繕積立金などがかかる…ひぇー!

モチロン、年に固定資産税…。購入時には手数料が2−5%。

それだけでも、3000万円だと、60〜150万円!

15万円の賃貸ならば、4500万円もあれば、一気に25年も住めることに!

現在は2015年。25年後は、2040年

日本の人口ピラミッドはこんな感じだ!

2015年

2040年

団塊世代が90へ突入。ジュニアは70歳

https://4knn.tv/pyramid_population_japanese/

2040年に3000万円クラスのマンションを販売しようとしても、買う人どこにいるの?状態だ。

必要なのは、絶対にケア付きの老齢者住宅だ。逆に25歳ならば、今からそこを買うべきだろう(笑)。

また、不動産の購入ではなく、賃貸のメリットは、家賃が低減していく傾向にあるからだ。購入した場合、利息が変わることがあっても、元金は変化しない。

それは日本の労働人口数を見ると、収入が低廉し、不動産のデフレ化が進む。

日本の労働人口6,400万人 2060年1,170万人減少

内閣府は2060年(45年後)に向けた長期の労働力人口予測をまとめた。出生率が大幅に回復し、北欧並みに女性や高齢者の労働参加が進んでも約50年で1170万人、労働力人口が減るとの結果

https://4knn.tv/2060-minus11-7m/

つまり、5230万人しか働けないのだ。

これはかなりショックな話だ。しかもこれでも女性や高齢者をうまく活用できた場合の話だ。

労働力が今より▲42%だったら、国が生きていけないということだ。

KNNでは最悪、4000万人規模にまで落ち込むと想定している。

労働人口が減衰すると社会保障で住める最低限の住宅しかニーズがなくなる。

これから未来のマイホームを考える人は、じっくりと20年後、35年後の日本の姿を想像してから購入すべきだろう。

すると、都心の駅近くの中古物件はありだ。

しかし、関東大震災の確率は、30年以内に70%

おそろしくて、不動産なんて買えない。

首都直下地震はいつ来るのか?

~現在までに分かっていること~

文部科学省の公式見解では「南関東でM7クラスの地震が発生する確率は30年以内に70%」

http://www.nikkeibp.co.jp/article/matome/20140515/397408/

10万円リゾートから100万円マンションまで…粗大ゴミ化する負動産

http://bylines.news.yahoo.co.jp/kandatoshiaki/20150205-00042811/

Views: 3