http://www.kokusen.go.jp/wko/pdf/wko-201211_01.pdf

Apple Payの利用が、

2014/10/20/MON

より米国で開始となった。

Appleは、音楽業界をiTunesのプラットフォームにより、iTunes Music Store(現 iTunes Store)を立ち上げ、手数料ビジネスを変革させた。

これと同じ事が米クレジット業界で起きようとしている。

クレジットカード会社は、通常、加盟店側の「アクワイアラー」からの手数料でビジネスが成立するものである。しかし、アップルはその手数料ビジネスをカード利用ユーザー側の「イシュアー」からの手数料を取るというビジネスで展開する。

これがなぜ実現できたのか?

それは、アップルの持つ指紋認証というハードウェア技術とすでに普及しているiPhoneというインフラにある。

アップルの手数料は、イシュアーにとっての事故率から算出されたものではないだろうか?

イシュアーにとって、アップルに手数料をわたしたほうが、事故率を軽減できるのであれば、保険をかけているようなものだ。

1950年、マクナマラとシュナイダーが、レストランのディナーをどこでもツケで食べられるようにと発行した「ダイナース」が、クレジットカードが発明されてから、60余年、クレジットカードのビジネスモデルは電子化された以外あまり変革していない。

アップルはそのビジネスモデルへ食い込んだのだ。

果たして、アップルの業界の流通を変革させるイノベーションの第二幕はどのように動くのか?注目してみたい。

もちろん、おサイフケータイが浸透してすでに、インフラのある日本ではどのようなアクロバティックな展開をするのだろうか?もちろん、注目は第三位の日本ではなく、第二位となっている成長市場での中国におけるクレジットカード手数料だろう。

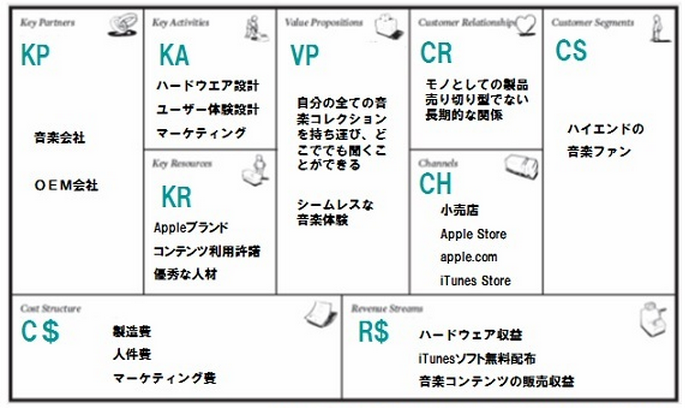

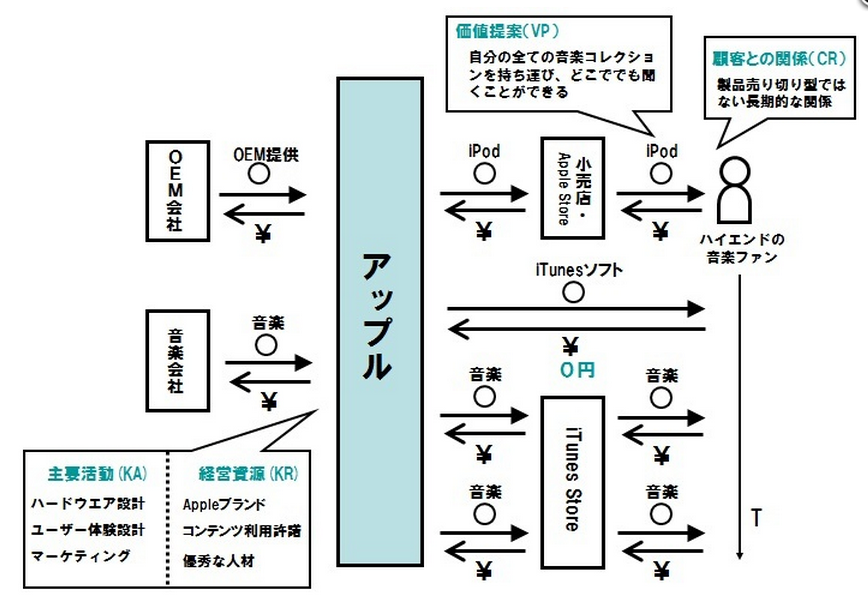

2003年4月、音楽会社を「パートナー」として迎え、アップルが満を持して開始したのが、iTunesを介した音楽配信サービス「iTunes Music Store」。現在は「iTunes Store」と名前を変え、音楽に限らずビデオやオーディオブックなどまで幅広く販売しています。「収益の流れ」は、iPod本体と音楽などのコンテンツの販売。音楽データ管理ソフトiTunesは無料。「コスト構造」は、製造費、人件費、マーケティング費などです。

「顧客との関係」は、モノとしての製品を販売して終わりではなく、iTunesStoreを通じて顧客との長期的な関係が続きます。販売「チャンネル」として、小売店やオンラインストアだけでなく、自社専用のリアル店舗(Apple Store)を展開したことも特徴的です。「経営資源」と「主要活動」に関しては、Appleブランド、コンテンツ利用許諾などの知的財産権、デザインや開発のための優秀な人材などが経営資源であり、ハードウェア設計、ユーザー体験設計、マーケティングなどが主要活動にあたります。

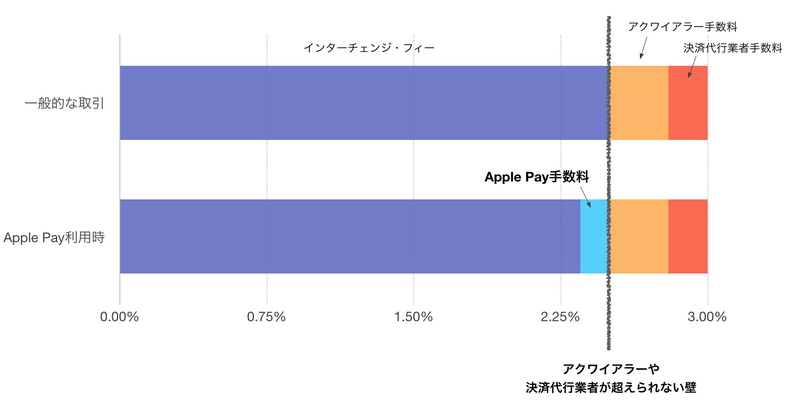

Appleが発表したのは、イシュアーからのみ手数料を取る予想外のビジネスモデル。ところが予想に反し、Apple Payの発表時にAppleが明らかにしたのは、

Apple Payが加盟店や利用者から取る手数料は無料

Appleは決済データを保持しない

Apple Payは決済代行業者やアクワイアラーの提供する決済サービスに接続して利用できるようになる

という内容でした。さらに、アメリカの投資銀行「Jefferies」が開催した Jefferies 2014 West Coast Payments Summit のレポートによれば、

クレジットカードの場合、イシュアーから1取引あたり0.15%の手数料を取る

デビットカードの場合、イシュアーから1取引あたり0.005%の手数料を取る

イシュアーからのみ手数料を取る

という方法で収益化が図られるとのことです。これまでイシュアーが国際ブランドに守らせてきたイシュアーの収益源であるインターチェンジ・フィーから、Appleが0.15%もの手数料を受け取る、という驚くべきビジネスモデルでした。インターチェンジ・フィーは崩せないものという認識があっただけに、「そうきたか!」と思わず唸ってしまいました。

Apple Payの競合となるGoogle Wallet等のモバイル・ウォレットでは、イシュアーから手数料を取ることができていません。なぜApple Payだけイシュアーから手数料を取れるのか?それはApple Payが、イシュアーの抱えている「カードの不正利用件数を減らしたい」という課題に対して、最も効果的なソリューションを提示できているからです。

MacRumorsが報道したアメリカの銀行幹部の談話でも「Apple Payの強固なセキュリティが評価されてAppleが有利な条件を引き出したようだ」とあります。

しかもAppleは世界中のスマートフォン市場で高いシェアを誇っており、Androidと異なって、世界中で毎回熱狂する新iPhoneの発売やiOSのアップデートを通じて、新しいユーザー体験を浸透させるだけのパワーを持っています。

アメリカの銀行や国際ブランドは、こうした状況をふまえて、Apple Payを推進していくのがメリットが大きく現実的であると考えているからこそ、American Express、Bank of America、Capital One Bank、Chase、Citi、Wells Fargo等の大手銀行に加え、さらに全米で500以上の銀行が、Apple Pay開始時より対応を表明しているのです。

NTT Docomo の『id』2.5%の収益構造(2007年当時)

□店頭で10,000円分購入すると、まず店舗から、加盟店を管理するカード会社(アクワイアラ)に2.5%(250円)の手数料が支払われる。

□このうち80円はアクワイアラの収入となり、160円はカード発行会社(イシュア)に支払われる。

□残りの10円は、ブランドコミッションなっており、このケースでは「iD」というブランド、つまりドコモに支払われる。また、イシュアからブランドに対しても手数料10円が支払われる。

□10,000円の売上が発生すると、手数料は250円(2.5%)で、アクワイアラ80円(0.8%)、ブランド20円(0.2%)、イシュア150円(1.5%)という形で収入を分け合う。

□なお、iDのイシュアとしてはDCMXや三井住友カードなどが存在する。三井住友カードはアクワイアラとしても活動しているという状況だ。

https://k-tai.watch.impress.co.jp/cda/article/event/33848.html

【関連コラム】

□ナンバーが消えた『Apple Card』はクレジットカードの再発明となるのか?

https://news.yahoo.co.jp/byline/kandatoshiaki/20190326-00119639/

Using Apple Pay 実際にアップルペイを使っているシーン

お店側の慣れも必要ですね!

もちろん、使う側の慣れも!

Apple WATCHが本流の使い方でしょう!

Views: 10