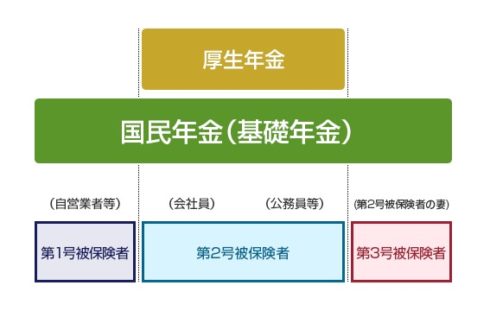

年金には、主に『国民年金』と『厚生年金』の2種類ある。

厚生年金は会社側が天引きするので、ほぼ100%の納付率であるのに対して、国民年金(一ヶ月1.6万円×12ヶ月=19.2万円)の納付率は68%

40年間はらって満額の年金がもらえるつまり満額だと768万円だ。

最高で毎月64,941円が死ぬまでもらえる…。年間77.9万円だ。

満額払うと年金を9.8年はもらわないと死に損となる。

国民年金の平均は1万円低く5.5万円だ。

一方、厚生年金の平均は14.7万円だから2.6倍の差がある。

あくまでも平均だ。

国民年金 単身者 55,615円

国民年金 夫婦2人分 111,230円

厚生年金 男性 166,668円

厚生年金 女性 103,026円厚生年金(夫)+国民年金(妻) 222,283円

厚生年金 夫婦共稼ぎ 269,694円

https://seniorguide.jp/article/1001439.html

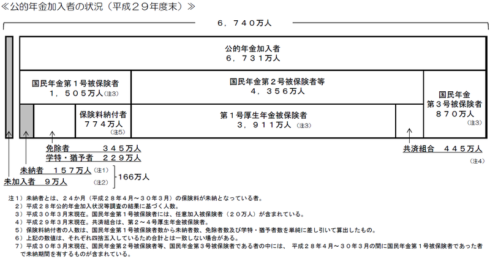

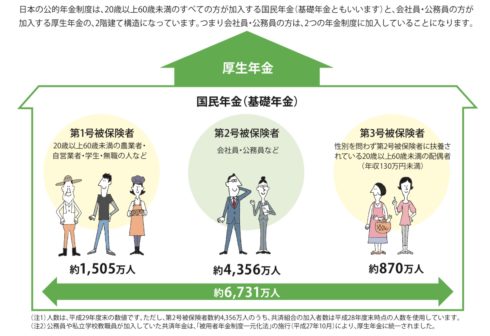

基本的に『国民年金(基礎年金)』1,505万人がベースとなって、その上に『厚生年金』4,356万人の概念がある。

『厚生年金』は『国民年金(基礎年金)』をカバーしている。

『国民年金(基礎年金)』+『厚生年金』の『公的年金加入者』は

6,731万人。

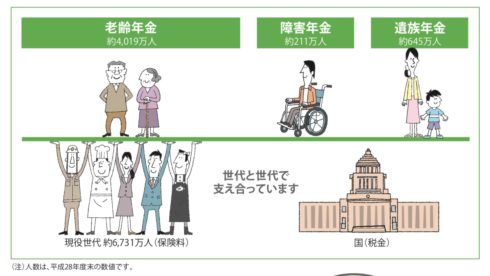

その6,731万人が、老齢年金4019万人、障害年金211万人、遺族年金645万人をさせえている構図だ。

その背景で、国民年金の不足分を厚生年金で補おうという『積立金統合案』案も検討されている。

国民年金・厚生年金「積立金統合案」、何が問題か

厚生年金保険料によって積み立てられた厚生年金の積立金の一部を、厚生年金保険料を払っていない国民年金加入者の給付に充てるということになる。だから、厚生年金が国民年金を「救済」する案なのである。

https://toyokeizai.net/articles/-/319685

2017年度末の国民年金の加入者は約1,505万人で、2018年度末時点の積立金は約9兆円(時価ベース)。一方、厚生年金は約4,358万人で約157兆円

https://www.asahi.com/articles/ASMDB56N9MDBUTFK00V.html

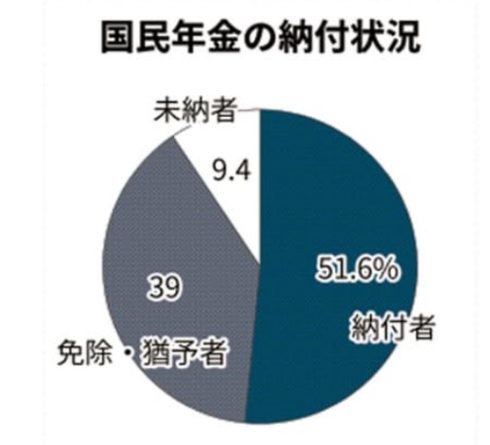

国民年金、18年度の納付率68% 保険料の免除・猶予4割

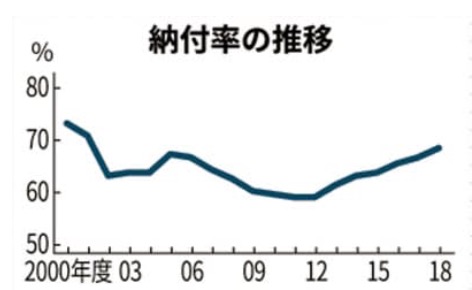

□納付率は1996年度までは全体で80%を超えていた。非正規労働者の増加に伴って下がり続け、11年度に58.6%と過去最低となった。

□納付率は都道府県別にみるとかなり開きがある。最も高かったのは島根で81.1%で、富山や新潟も80%を超えた。最も低かったのは沖縄で51.2%

https://www.nikkei.com/article/DGXMZO46629330X20C19A6MM0000/

国民年金 納付率68%

統合は2025年くらいの法案提出だが、かなり国民年金の基礎部分が揺らいでいる傾向がみえてきている。しかも、私的年金などもあるが、むしろ、国民年金以内(770万円)の投資利益分はすべて非課税とかにしたほうがよくないだろうか?

Views: 2