年金ほど、取り立ては厳しいのに、支払いがゆるゆるな制度はない。

『年金請求書』は、65歳になる誕生日の3ヶ月前にしか届かない…。だから、『繰り上げ』のことはあまり知られていない。

60歳から繰り上げ請求する人は、自分から、『年金請求書』をださない限り、

お知らせもされない。自分の払ってきた年金なんだから、いただける権利はしっかりと行使したい。

https://www.nenkin.go.jp/service/jukyu/todokesho/rourei/2018030501.files/101.pdf

書き方などはこちら

https://www.nenkin.go.jp/service/jukyu/todokesho/rourei/2018030501.files/101rei.pdf

『年金(老齢年金)』は、最低10年以上の年金支払いで65歳から支給される。

『特別支給の老齢厚生年金』のように、昭和36年の4月1日以前のような縛りのあるものもあるが、

60歳の誕生日の前日からは、3割削減されれれば、65歳を待たずにして、『年金(老齢年金)』を60歳から受給することができる。

ただし、『年金請求書』を誕生日の前日に提出してからも、1〜2ヶ月後というアバウトな支払いとなる。2ヶ月に一度という振り込みサイクルもお役所ならでは。どうせならば3ヶ月ごとにしてくれたほうが、1年4期で締めやすい。

『年金請求書』は、ほとんどの人が65歳を過ぎてからと、なぜか信じているが、3割減であれば、65歳を待たずにして、5年間も時間を繰り上げて受給できる。

60歳で、受給30%減

65歳で、満額受給で0%

70歳になれば、さらに30%アップというオプションがある。

ここでは、ファイナンスにおける『現在価値』と『将来価値』を考えるべきだ。

https://resonacollaborare.com/finance/18102207/

さらにだ…。日本人男性の平均健康年齢は、72.14歳までだ。

また3割削減で、損をするのは74歳以降だ。つまり、74歳までの14年間は、繰り上げた時間の人生のほうが、自分の支払った年金を有効活用できる。

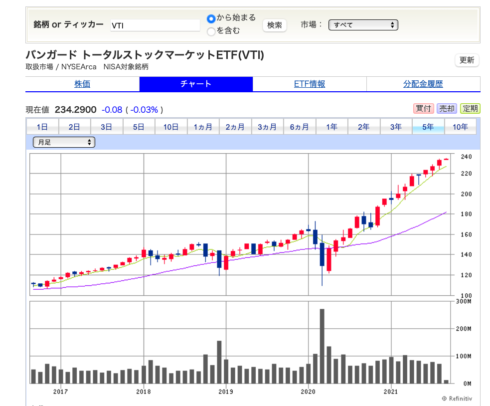

月額5万円をドルコスト平均法で海外ETFで積立更新、値上がりした分だけ引き落とすルールで元本を、確保しておけば5年間の差は十分利回りがでそうだ。

https://global.sbisec.co.jp/Fpts/tsj/invInfPrdInfPrice/toChartPage/VTI/US/US_ARCA/STOCK/

極論だけど、5年後に2倍(111ドル→234ドル)になるならば、年金を5年間待っている間に、年金をすべて毎月の再投資にまわしたら恐ろしい金額になっているだろう。

配当金も年4回発生している。課税もあるが…。

『年金事務所』に運用をまかせるか、自分で運用するかで大きく配当も変わる事例だ。

https://www.bloomberg.co.jp/quote/VTI:US

Views: 4