スポンサーリンク

|

|

;

100年安心という年金のスローガン

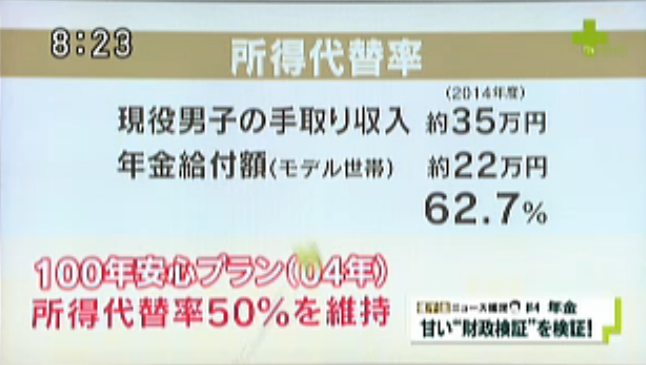

所得代替率50% を維持

モデル世帯の50%年金 であれば、夫婦ふたりで17.5万円

厚生年金40年間、払い続けてこの結果だ。

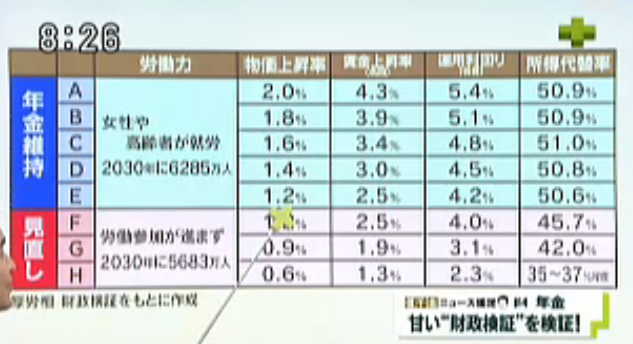

まるで、積立金の粉飾決算 運用利回りが4.2以上を100年間持続すると仮定して、ようやく50.9%の所得代替率から50.6%をなんとか維持。

【F】運用利回りが、4.0%を切った場合 45.7% →見直し

【G】運用利回りが、3.1%で 42%→見直し

【H】運用利回りが、2.3%で 37%→見直し

【H】最低の35%でも、物価上昇率0.6% 賃金上昇率を1.3%を想定

【A】物価上昇率2% 賃金上昇率を4.3%、運用利回り5.4%を想定している。それでも50.9%の所得代替率。

そんな賃金あがる訳がない。

運用利回り5.4%ならば、年金に積立するよりも、個人で積み立てたほうがよくないだろうか?

この時点で、 厚生労働省に見なおしさせないと、2040年くらいで枯渇というシナリオも出てくる。

それを考えると、今から30年間、払い続ける人が一番損をする世代となる。

今後は、70歳まで働かされるとして、40歳以下の人たちだ。

年金を天引きでなく、自分でおさめられるとしたら、果たして国を信用できるだろうか?

それと一緒で、今、天引きされている制度について疑問を投げかけるのは今でないと困る。もちろん、批判するには代案も考えておく必要がある。

いっそ、地方の有閑土地を開発し、自休自足ができるような年金ではなく年土制度みたいな農業政策もありだと思うのだが…。

消費だけでなく、生産にまわる年金の使い方を今からでも考えるべきだろう。

すでに年金積立運用をリスクマネーを検討要請し始めている。しかし、運用失敗した場合どうするつもりなんだ?

100年安心といえない時点で正直にみなおすべきだろう!今すぐにでも!

【参考】読売テレビ放送 ウェークアップ!ぷらす

年金の現実と消費税 71歳と21歳の差は、なんと、5330万円!

スポンサーリンク

Views: 1